Arriva quasi sempre nello stesso modo. La gara è interessante, il capitolato è stato letto, l’offerta tecnica è in lavorazione, il team ha già investito ore preziose. Poi, quando si passa alla documentazione amministrativa, compare la dichiarazione art. 80 e il ritmo cambia.

A quel punto iniziano i dubbi. Chi deve firmare. Quali soggetti vanno inclusi. Se un vecchio contenzioso va dichiarato. Se una criticità già chiusa può ancora pesare. Se conviene dire poco per non complicarsi la vita, oppure dire tutto per non esporsi a contestazioni successive.

È qui che molte imprese commettono l’errore più costoso. Trattano la dichiarazione come un allegato standard, invece di considerarla per ciò che è: un filtro di affidabilità che la stazione appaltante usa per capire se può fidarsi dell’operatore economico prima ancora di valutare il contenuto dell’offerta.

Chi lavora ogni settimana su gare pubbliche lo sa. La parte più delicata non è solo “compilare il modulo”, ma decidere come rappresentare correttamente la situazione dell’impresa, senza omissioni, senza eccessi difensivi, senza formule copiate da modelli trovati online che spesso non risolvono il problema concreto.

Questa guida affronta la dichiarazione art. 80 con un taglio operativo. Non come riassunto scolastico della norma, ma come strumento da gestire bene quando c’è una scadenza vicina, una gara importante e margine minimo per sbagliare. Con un focus di frequente sul punto che più resta nebuloso: il self-cleaning, cioè il modo in cui un’impresa può dimostrare di avere corretto seriamente una criticità passata e di meritare comunque fiducia.

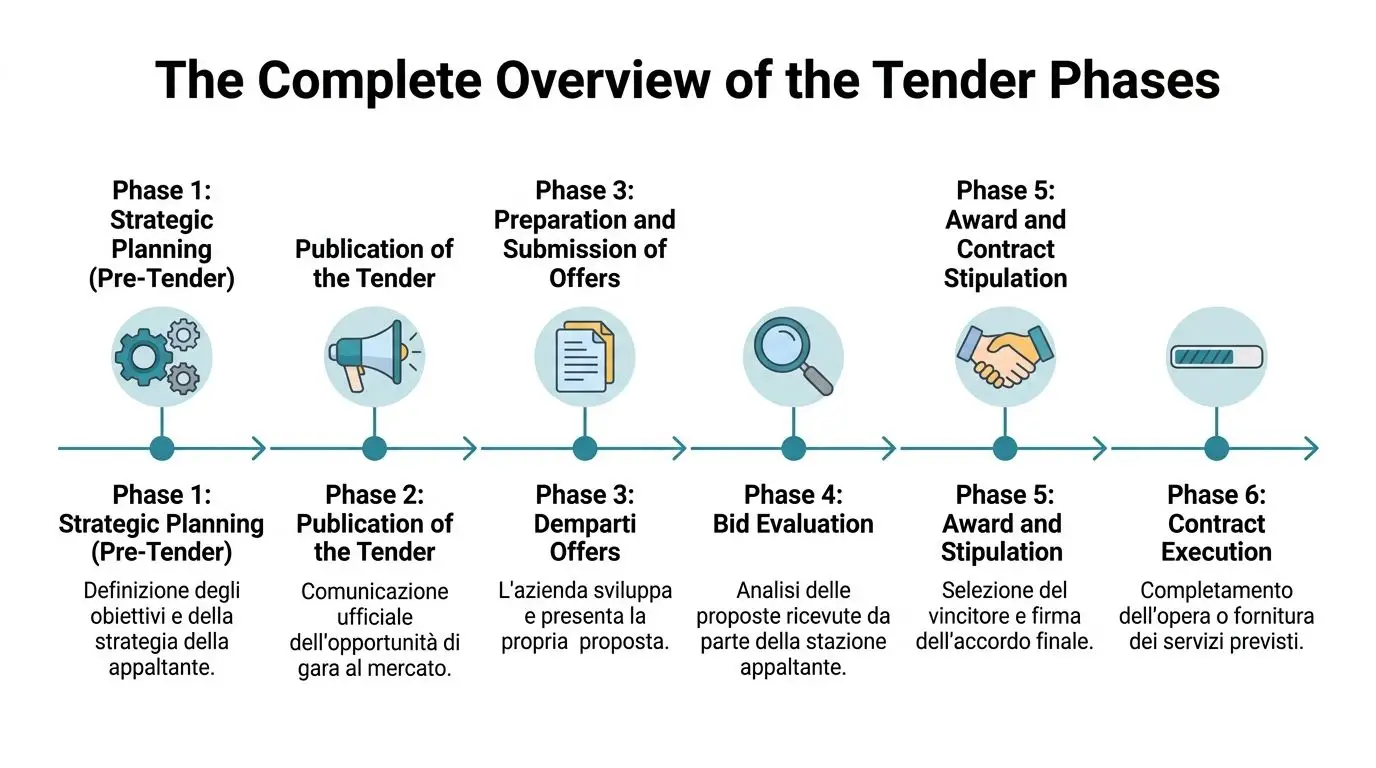

La Sfida della Dichiarazione Art. 80 Prima della Scadenza

Il momento critico non è quando si legge il bando la prima volta. È il giorno in cui l’ufficio gare apre l’ultima cartella, trova il modello amministrativo e si accorge che la dichiarazione richiede informazioni che l’azienda non ha raccolto in modo ordinato.

Succede di frequente nelle imprese in crescita. La direzione commerciale vede l’opportunità. Il tecnico prepara la documentazione. L’amministrazione recupera visure, DURC, procure, deleghe. Poi emerge una domanda che blocca tutti: siamo sicuri di poter dichiarare tutto senza riserve?

Il problema non è giuridico. È organizzativo. La dichiarazione art. 80 tocca aree che in molte aziende stanno in silos diversi: amministrazione, legale, HR, operations, sicurezza sul lavoro, gestione contratti. Se queste informazioni non dialogano tra loro, la compilazione si trasforma in una corsa contro il tempo.

La scena è molto concreta. Un responsabile gare telefona al consulente del lavoro per un chiarimento contributivo. Chiede all’amministratore se un precedente direttore tecnico debba essere incluso. Verifica con il legale se una risoluzione contrattuale passata rientri tra i fatti da dichiarare. Intanto la piattaforma telematica ha una scadenza fissa e non aspetta.

La dichiarazione art. 80 non mette in difficoltà solo le imprese con problemi reali. Mette in difficoltà anche le imprese sane ma disorganizzate.

Quando si lavora all’ultimo minuto, il rischio più frequente non è la mala fede. È la risposta incompleta. Un dato non aggiornato, un soggetto firmatario sbagliato, una formula troppo generica, un fatto non contestualizzato. Nelle gare pubbliche basta questo per perdere mesi di lavoro preparatorio.

Per questo conviene affrontarla con logica da processo, non da adempimento. La differenza tra esclusione e ammissione, spesso, sta nella qualità del lavoro fatto prima della firma.

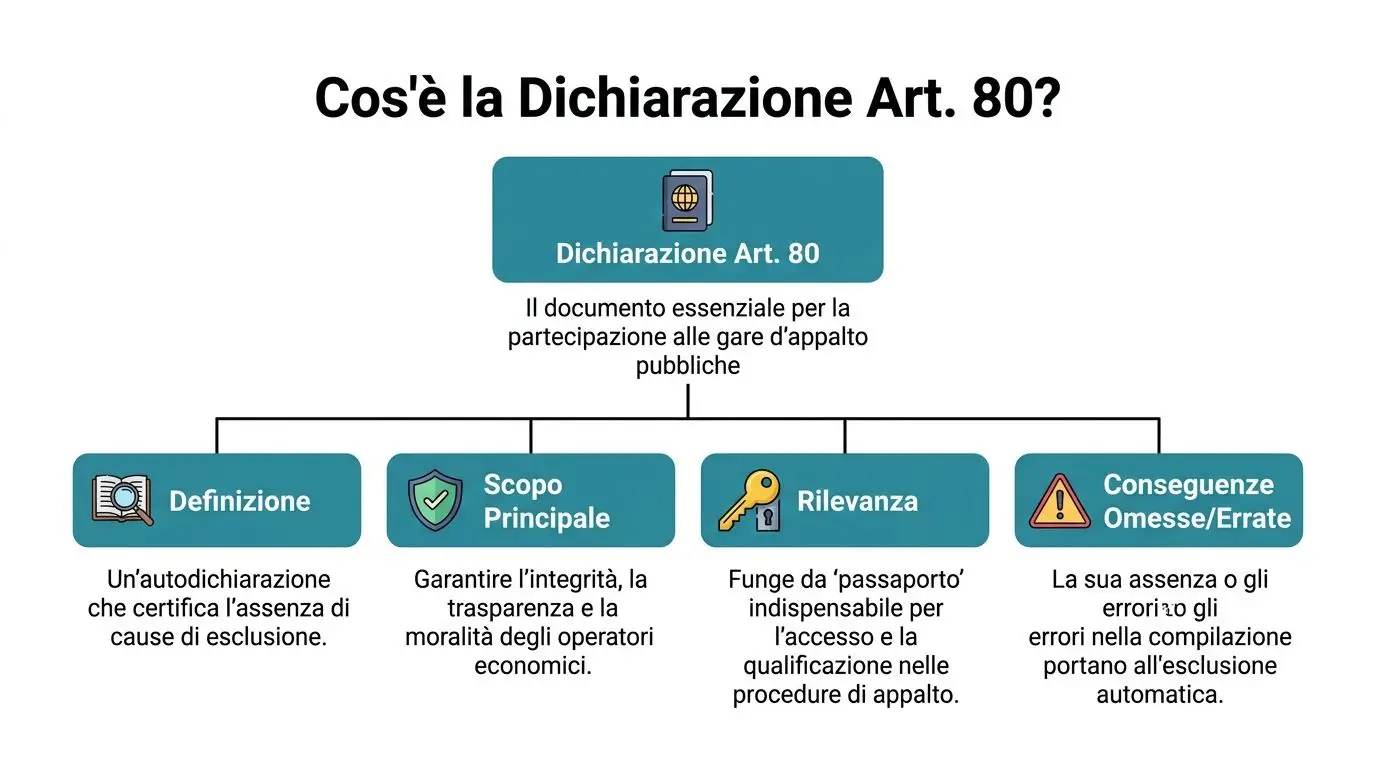

Cos'è la Dichiarazione ex Art. 80 e la sua Importanza

La dichiarazione ex art. 80 del D.Lgs. n. 50/2016 è una dichiarazione sostitutiva resa ai sensi degli artt. 46 e 47 del D.P.R. 445/2000. In pratica, l’impresa attesta di non trovarsi nelle situazioni che impediscono la partecipazione alle gare pubbliche.

Non è un allegato neutro. È il vero passaporto di affidabilità dell’operatore economico.

Perché la stazione appaltante la considera centrale

Con questa dichiarazione, la stazione appaltante non chiede solo “hai i requisiti tecnici?”. Chiede innanzitutto se l’impresa è affidabile sotto il profilo morale, professionale e fiscale.

La logica è semplice. Prima di affidare denaro pubblico, l’amministrazione vuole evitare rapporti contrattuali con operatori coinvolti in condanne rilevanti, gravi irregolarità fiscali, false dichiarazioni o comportamenti professionali tali da mettere in dubbio la serietà dell’esecuzione.

Secondo la documentazione richiamata nel modello disponibile sul portale fornitori CDP per la dichiarazione attestante il possesso dei requisiti, la dichiarazione attesta l’assenza di 12 cause di esclusione principali, tra cui condanne per reati specifici e gravi irregolarità fiscali superiori a € 5.000. Nello stesso quadro, dal 2016 l’ANAC ha registrato un aumento delle esclusioni per dichiarazioni mendaci, indicando un trend crescente; il dato viene collegato anche a una riduzione dei ricorsi.

Questi numeri spiegano una cosa: la dichiarazione non viene trattata come formalità secondaria. Viene letta, confrontata, verificata.

Cosa copre

Sul piano operativo, la dichiarazione art. 80 concentra tre domande essenziali:

- Integrità personale e societaria. L’impresa e i soggetti rilevanti hanno condanne o situazioni ostative?

- Regolarità fiscale e contributiva. Esistono violazioni gravi che possono determinare esclusione?

- Affidabilità professionale. L’operatore ha avuto comportamenti pregressi tali da compromettere il rapporto fiduciario con la PA?

Il punto decisivo è questo. Non basta essere capaci di eseguire un contratto. Bisogna essere in grado di dimostrare affidabilità complessiva.

Il passaggio dal vecchio al nuovo Codice

Molte imprese continuano a parlare di “dichiarazione art. 80” anche dopo l’entrata in vigore del D.Lgs. 31 marzo 2023, n. 36. È normale. Il linguaggio operativo degli uffici gare mantiene spesso il riferimento storico, perché per anni l’art. 80 del D.Lgs. 50/2016 ha rappresentato il baricentro delle cause di esclusione.

Questo non significa usare modelli vecchi senza controllo. Significa riconoscere che, nella pratica, il tema resta lo stesso: dichiarare correttamente l’assenza di cause che pregiudicano la partecipazione.

Se l’offerta tecnica dimostra cosa sapete fare, la dichiarazione art. 80 dimostra se la Pubblica Amministrazione può scegliere di farlo con voi.

L’errore concettuale più comune

Molte aziende ragionano così: “Se non abbiamo nulla di grave, il modulo si compila in pochi minuti”. Le imprese più strutturate dovrebbero dedicargli più attenzione, non meno.

Più cresce l’azienda, più aumentano i soggetti coinvolti, i contratti pregressi, le filiali, i cambi di governance, i direttori tecnici, i rapporti con subappaltatori, i contenziosi da classificare bene. La complessità non dipende solo dall’esistenza di un problema, ma dal numero di elementi da verificare.

Per questo la dichiarazione art. 80 va gestita come un presidio stabile di compliance. Non come un PDF da firmare a fine giornata.

Le Cause di Esclusione da Dichiarare nel Dettaglio

Chi compila la dichiarazione art. 80 deve ragionare per blocchi. Se si prova a leggerla tutta in modo lineare, si rischia di perdere i punti sensibili.

Condanne penali rilevanti

Il primo blocco riguarda le condanne per determinati reati. Qui non si parla di reputazione in senso generico. Si parla di fattispecie specifiche che incidono direttamente sull’affidabilità dell’operatore economico.

Nel materiale di riferimento collegato alla disciplina si richiamano, tra gli altri, reati di mafia, corruzione e false comunicazioni sociali. La verifica non va fatta “a memoria”. Va fatta con un censimento corretto dei soggetti rilevanti e con una ricostruzione precisa delle vicende che possono incidere sulla dichiarazione.

Nella pratica, gli errori più frequenti sono tre:

- Sottovalutare i soggetti da controllare. Non basta guardare il legale rappresentante in carica.

- Confondere irrilevanza sostanziale e irrilevanza dichiarativa. Un fatto può sembrare lontano o marginale, ma richiedere comunque una valutazione.

- Usare formule vuote. Scrivere “si dichiara l’assenza di cause di esclusione” non sostituisce il controllo interno.

Se l’assetto societario è cambiato di recente, conviene verificare con particolare attenzione amministratori cessati, direttori tecnici e procuratori rilevanti.

Violazioni fiscali e contributive

Il secondo blocco è quello che molte imprese pensano di conoscere meglio. In realtà è uno dei più insidiosi.

Il modello richiamato dall’IC Scalea specifica che l’art. 80, comma 4, del D.Lgs. 50/2016 definisce “gravi violazioni” fiscali come quelle che superano la soglia di cui all’art. 48-bis del D.P.R. 602/1973, e che questo importo quantitativo determina l’esclusione automatica dalla gara, come riportato nel modello di dichiarazione ex art. 80 pubblicato dall’istituto.

Soglia chiave. Nel quadro dell’art. 80, la grave violazione fiscale è collegata al superamento della soglia prevista dall’art. 48-bis del D.P.R. 602/1973.

Nel set di dati verificati disponibile per questa guida, la soglia richiamata per il regime originario è un importo significativo. In relazione al nuovo Codice e agli aggiornamenti successivi, è indicato anche un adeguamento a un importo più elevato, ma quando si compila una gara concreta bisogna sempre partire dal bando, dal modello richiesto e dal regime applicabile alla procedura.

Sul piano pratico, qui serve prudenza su due fronti:

- Fiscale, cioè debiti tributari che superano la soglia rilevante.

- Contributivo, con attenzione particolare a DURC e regolarità previdenziale.

Anche la tracciabilità dei flussi finanziari e gli obblighi collegati possono entrare nel radar della stazione appaltante. Quando un’impresa partecipa con frequenza alle gare, questi aspetti incidono direttamente sulla continuità della pipeline commerciale.

Gravi illeciti professionali

Questo è il terreno più sottovalutato. Ed è anche quello dove la risposta “non c’è una condanna, quindi non dichiaro nulla” crea i problemi peggiori.

I gravi illeciti professionali non coincidono con fatti penalmente rilevanti. Possono riguardare carenze significative nell’esecuzione di contratti precedenti, risoluzioni, penali, false dichiarazioni, documentazione non veritiera, iscrizioni nel casellario informatico ANAC.

Nel lavoro quotidiano sugli appalti, questa è l’area che richiede più giudizio. Non basta un controllo documentale. Serve leggere i fatti in ottica di affidabilità contrattuale.

Una griglia utile è questa:

| Area | Cosa guardare |

|---|---|

| Esecuzione contratti | Risoluzioni, contestazioni formali, penali applicate |

| Documentazione di gara | Dichiarazioni pregresse, omissioni, difformità |

| Sicurezza sul lavoro | Infrazioni gravi accertate |

| Tracciabilità e compliance | Procedimenti o rilievi che incidono sul rapporto fiduciario |

C’è anche un profilo economico-strategico. Un’impresa che non mappa bene i propri precedenti contrattuali non rischia solo l’esclusione. Rischia di fare offerte senza sapere quali elementi la stazione appaltante potrebbe rileggere in chiave negativa. Vale lo stesso principio che si incontra in altri snodi di gara, come la valutazione dell’offerta anormalmente bassa: i dati vanno letti prima di essere contestati dall’amministrazione.

Salute e sicurezza sul lavoro

Il controllo non si ferma alla dimensione fiscale. L’art. 80, comma 5, lettera a), estende la verifica anche alle gravi infrazioni debitamente accertate in materia di salute e sicurezza sul lavoro.

Questo punto viene di frequente liquidato con una spunta automatica. È sbagliato. Se ci sono stati eventi, verbali o contestazioni significative, bisogna valutarli con metodo e non affidarsi a formule standard.

Un ufficio gare maturo non chiede solo “c’è un problema?”. Chiede “questo fatto, visto dall’esterno, può essere interpretato come indice di inaffidabilità?”.

Come Compilare la Dichiarazione Senza Errori

Compilare bene la dichiarazione art. 80 richiede una regola semplice: prima si istruisce il fascicolo, poi si firma. L’errore tipico è fare il contrario.

Chi deve essere coinvolto prima della firma

Nella pratica non basta il legale rappresentante da solo, anche se spesso è lui il firmatario finale. Prima della sottoscrizione servono almeno quattro verifiche interne:

- Area societaria per identificare soggetti rilevanti, procure e assetto aggiornato.

- Amministrazione per controllare posizione fiscale e contributiva.

- Ufficio tecnico o operations per evidenziare criticità contrattuali pregresse.

- Legale o consulente esterno se esistono fatti dubbi da qualificare.

Se manca uno di questi passaggi, la dichiarazione rischia di essere formalmente completa ma sostanzialmente fragile.

Un metodo di compilazione che funziona

Quando il modello è complesso, conviene lavorare in questa sequenza:

- Identificare la procedura. Verificare quale modello chiede la stazione appaltante e se esistono istruzioni specifiche.

- Mappare i soggetti. Elencare chi deve essere considerato ai fini dichiarativi.

- Verificare i fatti sensibili. Condanne, carichi, irregolarità fiscali, DURC, penali, risoluzioni, contenziosi.

- Decidere il livello di disclosure. Se un fatto va dichiarato, va anche contestualizzato bene.

- Controllare firma e allegati. Documento d’identità, procura, eventuali dichiarazioni integrative.

Molte esclusioni nascono al punto 4. L’impresa capisce che esiste un fatto potenzialmente rilevante, ma lo descrive male. Troppo poco, e sembra reticenza. Troppo, e sembra autoaccusa disordinata.

Come scrivere senza esporsi inutilmente

Per i casi di assenza di criticità, la formulazione deve essere chiara e aderente al modello richiesto. Niente personalizzazioni creative. Niente testi copiati da altre gare se la struttura del modulo è diversa.

Quando invece esiste un fatto da dichiarare, conviene usare una struttura in tre parti:

- fatto essenziale

- stato attuale

- misure adottate

Esempio di logica redazionale:

L’operatore economico dichiara che il fatto indicato è stato oggetto di gestione interna e che, allo stato, ha adottato misure correttive e organizzative idonee a prevenire il ripetersi della criticità.

Questa non è una formula magica. Funziona solo se dietro esistono documenti coerenti.

Due errori che vedo spesso

Il primo è usare una dichiarazione “pulita” quando l’azienda sa che esiste un precedente potenzialmente rilevante. È un rischio elevato. Le false dichiarazioni hanno conseguenze serie. Secondo le Linee Guida ANAC n. 6, le penali applicate in contratti precedenti che superano il 10% dell’importo contrattuale possono essere considerate prova di illeciti professionali, e la falsità nelle dichiarazioni è punita con la reclusione da 6 mesi a 3 anni, con circa 450 condanne registrate in Italia negli ultimi 5 anni secondo i dati del Ministero della Giustizia richiamati nella pagina sulle Linee Guida ANAC n. 6 e i mezzi di prova degli illeciti professionali_MEZZI_DI_PROVA_ILLECITI_PROFESSIONALI/9034).

Il secondo errore è firmare in fretta, senza presidiare data, firma digitale, poteri di rappresentanza e validità temporale dei documenti allegati. Anche la parte formale conta. Chi gestisce offerte telematiche in modo strutturato sa quanto sia utile avere procedure rigorose su firma e validazione dei file, anche per aspetti collegati alla marcatura temporale e al suo uso corretto nelle procedure.

Una regola prudente

Se siete incerti se dichiarare un fatto, non partite dalla domanda “possiamo ometterlo?”. Partite da questa: se la stazione appaltante lo scoprisse in verifica, la nostra omissione come verrebbe letta?

È spesso la domanda giusta.

Il Meccanismo del Self-Cleaning Spiegato in Pratica

Il self-cleaning è la parte della dichiarazione art. 80 più citata e meno capita. Molti modelli la nominano. Pochi spiegano come usarla.

Il principio è questo. Se l’impresa ha avuto una criticità rilevante, non è detto che sia fuori per sempre. Può cercare di dimostrare di avere preso misure concrete, credibili e verificabili per recuperare affidabilità.

Qui non basta dichiarare “abbiamo risolto”. Bisogna provare di averlo fatto.

Secondo i dati ANAC richiamati nel materiale di riferimento, nel 2025, su 150.000 gare, solo l’1,2% delle esclusioni ha visto un ricorso al self-cleaning con successo, e il 70% dei casi si concentra in Lombardia e Veneto, come riportato nel modello disponibile sul portale del Comune di Firenze dedicato alla dichiarazione art. 80. Il dato non dice che il self-cleaning non funziona. Dice che poche imprese lo documentano in modo convincente.

Quando ha senso attivarlo

Il self-cleaning diventa rilevante quando esiste un fatto che potrebbe essere letto come grave illecito professionale o come elemento capace di incrinare il rapporto fiduciario con la stazione appaltante.

Esempi pratici, senza trasformarli in automatismi:

- risoluzione anticipata di un contratto pubblico;

- contestazioni gravi nell’esecuzione;

- presentazione in passato di documentazione problematica;

- carenze organizzative che hanno prodotto un inadempimento serio.

Non tutte queste situazioni portano allo stesso esito. Ma tutte richiedono una strategia documentale, non una dichiarazione difensiva.

Le tre famiglie di misure che contano

Un fascicolo di self-cleaning credibile di solito combina tre piani.

Riparazione del danno

Se c’è stato un danno economico o contrattuale, la prima domanda è se l’impresa lo abbia risarcito, ristorato o affrontato in modo serio.

Conta l’atteggiamento. Una società che nega tutto senza produrre atti utili comunica chiusura. Una società che documenta come ha gestito le conseguenze comunica responsabilità.

Collaborazione e trasparenza

La seconda area riguarda la cooperazione con le autorità o con la stazione appaltante coinvolta nel fatto precedente. Anche qui la parola chiave è tracciabilità.

Verbali, corrispondenza, chiarimenti, risposte tempestive, presa in carico interna della criticità. Tutto ciò che mostra che l’impresa non ha occultato il problema ma lo ha gestito apertamente aiuta.

Misure tecniche e organizzative

Questa è la parte che di frequente manca. È quella più persuasiva.

Un buon self-cleaning mostra che l’azienda ha cambiato nel proprio modo di operare. Per esempio:

- revisione delle deleghe e dei poteri interni;

- nuova procedura di controllo documentale prima della firma delle dichiarazioni;

- audit su contratti e subappalti;

- formazione ai responsabili di commessa;

- rafforzamento dei protocolli di compliance;

- adozione o aggiornamento di presidi organizzativi adeguati.

Il self-cleaning convince quando trasforma un episodio passato in una prova attuale di maturità aziendale.

Cosa non funziona

Ci sono fascicoli che la stazione appaltante legge con diffidenza immediata. Di solito hanno uno o più di questi difetti:

- una relazione generica, senza allegati;

- dichiarazioni autoassolutorie;

- nessun documento che provi il cambiamento organizzativo;

- tempistiche sospette, con misure adottate a ridosso della gara;

- assenza di collegamento chiaro tra il fatto avvenuto e la correzione introdotta.

Il self-cleaning non è un testo da scrivere. È un percorso da rendere dimostrabile.

Un impianto documentale utile per le PMI

Per una PMI il fascicolo non deve essere enorme. Deve essere coerente. Una struttura semplice ma solida può includere:

| Documento | Funzione |

|---|---|

| Relazione descrittiva | Spiega il fatto, il contesto e lo stato attuale |

| Evidenze riparative | Dimostrano ristoro, definizione o presa in carico |

| Atti organizzativi | Provano le nuove misure interne |

| Allegati operativi | Procedure, nomine, verbali, audit, formazione |

La domanda finale non è “abbiamo avuto un problema?”. La domanda è: oggi l’impresa è oggettivamente più affidabile di prima, e riesce a dimostrarlo?

Se la risposta è sì, il self-cleaning può diventare un punto di forza, non solo una linea di difesa.

Documentazione di Supporto e Verifiche della Stazione Appaltante

Dopo l’invio della dichiarazione art. 80, inizia la fase che molte aziende considerano passiva. Non lo è. È la fase in cui la stazione appaltante confronta quanto dichiarato con le verifiche disponibili e con i documenti che può chiedere.

Cosa viene controllato davvero

L’amministrazione non si limita a prendere atto della firma. Incrocia i dati e verifica la coerenza della dichiarazione con le risultanze documentali disponibili.

In concreto, l’impresa deve essere pronta a sostenere la propria dichiarazione con evidenze ordinate. Non servono faldoni inutili. Servono documenti pertinenti, aggiornati e facilmente reperibili.

Il set documentale da tenere pronto

Una check rapida utile per l’ufficio gare comprende:

- Visura e assetto societario per verificare ruoli, poteri e soggetti rilevanti.

- DURC e documentazione contributiva aggiornata.

- Documenti giudiziari richiesti dalla procedura, quando la stazione appaltante ne chiede la comprova.

- Atti relativi a precedenti contrattuali delicati, se esistono contestazioni, risoluzioni o penali.

- Fascicolo di self-cleaning, se la dichiarazione contiene elementi da contestualizzare.

Il punto di vista giusto

Conviene ragionare come ragiona la stazione appaltante. Se una frase della dichiarazione non è supportabile con un documento chiaro, quella frase è debole.

Per questo la documentazione non va raccolta “dopo, se ce la chiedono”. Va predisposta in anticipo. Lo stesso approccio è utile anche in tutte le situazioni in cui il rapporto con la PA entra in una fase documentale sensibile, compresi i casi di diniego di accesso agli atti e gestione della risposta amministrativa.

Una dichiarazione forte è quella che può essere verificata senza dover improvvisare spiegazioni.

C’è anche un vantaggio pratico. Le aziende che archiviano bene le prove riducono tempi interni, stress a ridosso delle richieste istruttorie e rischio di fornire materiali incoerenti tra loro. Nelle gare ripetute, questo diventa un vero vantaggio competitivo.

Rischi Sanzioni e Aggiornamenti Normativi Recenti

La dichiarazione art. 80 va trattata con serietà per una ragione semplice. Le conseguenze di un errore non si fermano alla gara in corso.

I rischi concreti

Il primo rischio è l’esclusione. Se la dichiarazione è omessa, incompleta o non veritiera, l’impresa può uscire dalla procedura anche quando l’offerta tecnica ed economica erano competitive.

Il secondo rischio è reputazionale e operativo. Una criticità nella dichiarazione può incidere sui rapporti futuri con le stazioni appaltanti, soprattutto quando il problema riguarda omissioni o falsità e non un mero disguido formale.

Il terzo rischio è penale. Le dichiarazioni sostitutive rese ai sensi del D.P.R. 445/2000 non sono testi “interni” senza effetti. Vincolano chi le firma e chi le presenta.

Il nuovo Codice cambia il lessico, non la necessità di presidio

Con il D.Lgs. 31 marzo 2023, n. 36, il quadro normativo degli appalti pubblici è stato aggiornato. Nella pratica quotidiana, però, molte imprese continuano a usare l’espressione “dichiarazione art. 80” per indicare il tema delle cause di esclusione e della relativa autocertificazione.

Questo è comprensibile, ma richiede attenzione. Il nome operativo può restare lo stesso, mentre i modelli, le soglie applicabili e il modo in cui la stazione appaltante struttura la documentazione possono cambiare.

Nel set di dati verificati per questa guida è richiamato che l’art. 80, comma 4, collegava le gravi violazioni fiscali a una specifica soglia economica, con indicazione di aggiornamento a un importo superiore nel contesto del nuovo Codice e dell’adeguamento segnalato nella fonte normativa di riferimento. Questo non autorizza a usare una soglia in ogni gara. Significa, al contrario, che bisogna leggere sempre il regime applicabile alla procedura concreta.

La regola pratica da adottare

Per evitare errori, le imprese dovrebbero fare tre cose:

- non riutilizzare modelli vecchi senza revisione;

- allineare ufficio gare e consulenti sul quadro normativo effettivo;

- tenere una base documentale viva, aggiornata quando cambiano cariche, procure, posizioni fiscali o fatti contrattuali.

Chi gestisce la dichiarazione art. 80 come documento statico prima o poi si espone. Chi la tratta come processo aggiornato riduce il rischio e migliora la qualità delle candidature.

Domande Frequenti sulla Dichiarazione Art. 80

La dichiarazione va resa solo dal legale rappresentante

Non sempre in senso sostanziale. La firma finale può essere del legale rappresentante o di altro soggetto munito di poteri adeguati, ma il contenuto della dichiarazione può coinvolgere anche altri soggetti rilevanti dell’impresa. Per questo la firma da sola non basta. Serve un’istruttoria interna corretta.

Un ex amministratore o un ex direttore tecnico va considerato

Se la procedura e il modello richiedono verifiche che coinvolgono soggetti cessati, il tema va valutato con attenzione. L’errore classico è ragionare solo sull’organigramma attuale. Nelle gare pubbliche, invece, il perimetro dei soggetti da considerare può essere più ampio. Va letto il modello della stazione appaltante e, nei casi dubbi, conviene fare una verifica specifica prima di firmare.

Una vecchia irregolarità fiscale va sempre dichiarata

Non si risponde in astratto. Bisogna capire natura del debito, soglia rilevante, stato del procedimento e disciplina applicabile alla gara. La domanda utile non è “è vecchia?”, ma “può incidere oggi sulla sussistenza della causa di esclusione?”. Se sì, va affrontata con precisione.

Una multa o un’irregolarità minore in materia di sicurezza sul lavoro comporta automaticamente esclusione

No. Il tema, come visto, riguarda le gravi infrazioni debitamente accertate. Questo non significa che ogni episodio sia neutro, ma neppure che ogni rilievo produca lo stesso effetto. Occorre distinguere il fatto minore dall’infrazione che, per gravità e accertamento, può incidere sull’affidabilità dell’operatore.

Se l’impresa è nuova, come compila la parte sugli illeciti professionali

Una società di recente costituzione non inventa una storia che non ha. Dichiara la propria situazione reale e, se non esistono precedenti contrattuali rilevanti, lo fa nei limiti consentiti dal modello. L’errore da evitare è copiare formule pensate per operatori con lunga esperienza e struttura diversa.

In caso di RTI o consorzio, la dichiarazione riguarda solo il capogruppo

No, di regola ciascun operatore coinvolto per la parte richiesta deve presidiare la propria posizione. In queste configurazioni il rischio organizzativo cresce, perché la stazione appaltante valuta l’affidabilità non solo del mandatario ma dei soggetti che compongono la partecipazione, secondo le regole della procedura.

Il subappaltatore rileva già in fase di gara

Può rilevare, a seconda di come la procedura disciplina dichiarazioni e controlli. In pratica, è prudente trattare il subappalto non come un tema da rinviare all’esecuzione, ma come un’area da verificare già in fase preparatoria. Se il partner operativo presenta criticità, l’effetto può ricadere sull’equilibrio dell’intera partecipazione.

Una condanna riabilitata va ignorata

“Ignorare” è il verbo sbagliato. Anche qui conta il quadro applicabile e il modo in cui il fatto incide oggi sulla valutazione. La riabilitazione è un elemento importante, ma va gestita correttamente nel racconto documentale. Mai dare per scontato che un fatto sia irrilevante solo perché ritenuto superato internamente.

Quando conviene attivare il self-cleaning

Quando esiste una criticità reale che, se lasciata nuda, rischia di compromettere la valutazione di affidabilità. Non conviene usarlo come formula difensiva standard. Conviene usarlo quando l’impresa ha adottato misure riparative e organizzative serie e può documentarle in modo coerente.

Qual è la forma migliore per allegare un self-cleaning

Di solito funziona meglio un fascicolo ordinato, con relazione sintetica, allegati probatori e documenti che dimostrano il cambiamento organizzativo. Una memoria lunga ma vaga convince meno di una relazione essenziale, ben collegata a documenti chiari.

Meglio dichiarare troppo o troppo poco

Tra i due errori, quello più pericoloso è dichiarare troppo poco. Però anche l’eccesso disordinato crea danni. L’obiettivo non è “scaricare tutto”. L’obiettivo è rappresentare i fatti rilevanti con chiarezza, pertinenza e supporto documentale.

Si può usare sempre lo stesso modello interno per tutte le gare

Come base di lavoro, sì. Come documento finale, no. Ogni stazione appaltante può impostare richieste, allegati e formule in modo diverso. Riutilizzare un modello interno senza adattarlo alla procedura concreta è una delle cause più frequenti di errori banali ma pesanti.

Qual è il modo più sicuro per gestire la dichiarazione art. 80 nel tempo

Creare un presidio stabile. Una scheda interna soggetti rilevanti, un archivio aggiornato dei fatti sensibili, una revisione periodica di DURC e posizione fiscale, una memoria dei contratti critici e una procedura di escalation quando emerge un dubbio. Le aziende che fanno questo lavoro una volta sola, prima o poi lo rifanno male. Quelle che lo trasformano in routine lavorano meglio e con meno stress.

Se partecipi con continuità alle gare pubbliche, avere sotto controllo opportunità, storicità contrattuale e segnali di rischio fa la differenza anche nella qualità della tua dichiarazione art. 80. Horienta aiuta imprese, uffici gare e consulenti a monitorare bandi, aggiudicazioni, contratti, proroghe e subappalti in un unico ambiente digitale, così da preparare la documentazione con più metodo e meno improvvisazione.