Chi lavora nel mondo degli appalti pubblici sa bene che la burocrazia può essere un labirinto. Tra i tanti documenti, uno in particolare ha assunto un ruolo centrale negli ultimi anni: il certificato di sussistenza dei requisiti previsti dall'art. 17-bis, meglio conosciuto come DURF (Documento Unico di Regolarità Fiscale).

Se la tua impresa opera in appalti di opere o servizi che, su base annua, superano i 200.000 euro, questo certificato non è solo un pezzo di carta. È la chiave che permette al tuo committente di pagarti senza dover agire da sostituto d'imposta per le ritenute dei lavoratori impiegati nell'appalto. Capirne il funzionamento è fondamentale per non incappare in spiacevoli sorprese.

Il certificato art. 17-bis: più di un semplice adempimento

Molti lo vedono come l'ennesima complicazione burocratica, ma il DURF è nato con uno scopo preciso: aumentare la trasparenza e combattere l'evasione fiscale negli appalti ad alta intensità di manodopera. Introdotto il 1° gennaio 2020, questo strumento ha cambiato le regole del gioco, creando un meccanismo di controllo preventivo molto efficace.

In parole semplici, il certificato attesta l'affidabilità fiscale e contributiva della tua azienda.

Un meccanismo che coinvolge appaltatore e committente

La dinamica è piuttosto diretta e coinvolge due attori principali: l'impresa che esegue i lavori (appaltatrice o subappaltatrice) e chi li commissiona. Per l'appaltatore, ottenere il DURF è come avere un sigillo di garanzia: dimostra di essere un'azienda solida, in regola con il fisco e quindi affidabile.

Per il committente, la questione è ancora più delicata. Ricevere un DURF valido è una vera e propria tutela. Se l'appaltatore non lo fornisce, la legge obbliga il committente a trattenere le ritenute fiscali dei dipendenti impiegati nell'appalto e a versarle direttamente allo Stato. Diventa, di fatto, un sostituto d'imposta, con tutte le responsabilità (e i rischi) del caso.

In pratica, un certificato mancante o non valido può bloccare i pagamenti e trasferire un onere amministrativo e sanzionatorio enorme dal fornitore al cliente. È un aspetto cruciale da non sottovalutare per evitare crisi di liquidità e tensioni commerciali.

La norma di riferimento è l'art. 17-bis del D.Lgs. n. 241/1997, introdotto dall'art. 4 del D.L. n. 124/2019. L'Agenzia delle Entrate ha poi definito i dettagli operativi con il provvedimento n. 54730 del 6 febbraio 2020.

Un'informazione da tenere sempre a mente è la sua validità: il DURF dura solo 4 mesi dal rilascio. Questo impone un'attenzione costante e un ciclo di rinnovi per tutte le imprese che lavorano su grandi commesse.

Attenzione anche alla soglia dei 200.000 euro. Non si calcola sul singolo contratto, ma sul valore complessivo annuo degli appalti che hai con uno stesso committente. Ciò significa che anche tanti piccoli lavori, sommati, possono far scattare l'obbligo. Gestire questo adempimento in modo proattivo può trasformarlo da un ostacolo a un vantaggio competitivo, dimostrando la tua serietà e organizzazione.

I requisiti da non sbagliare per ottenere il certificato

Chiariamo subito un punto: ottenere il certificato di sussistenza dei requisiti previsto dall'art. 17-bis non è affatto un atto dovuto. È il traguardo di un percorso che richiede il rispetto rigoroso e simultaneo di quattro condizioni ben precise. Basta mancarne anche solo una, e la richiesta viene respinta. Senza appello. Le conseguenze, in termini di blocco dei pagamenti e di rapporti con i committenti, sono immediate.

Proprio per questo, un'autovalutazione onesta prima ancora di avviare la procedura non è un consiglio, ma una necessità. Vediamo insieme, uno per uno, quali sono questi "paletti" e come interpretarli per non commettere errori che potrebbero costarvi caro.

1. Anzianità e regolarità dichiarativa: le fondamenta di tutto

Il primo scoglio riguarda la storia e l'affidabilità della tua impresa. Per poter anche solo presentare la richiesta, l'azienda deve essere in attività da almeno tre anni. Questo requisito è pensato per dare il via libera solo a realtà con una certa solidità strutturale e una storia operativa già consolidata. Se la tua azienda è stata costituita da meno di tre anni, metti pure il cuore in pace: il DURF non può essere ottenuto.

Strettamente legato a questo c'è il secondo punto: la regolarità con gli obblighi dichiarativi. Cosa significa in pratica? Che al momento della richiesta, devi aver presentato tutte le dichiarazioni fiscali obbligatorie, come la dichiarazione dei redditi, l'IVA e così via. E attenzione, non basta averle inviate: devono essere state trasmesse nei termini di legge. Qualsiasi omissione o ritardo è una porta chiusa in faccia.

Un consiglio spassionato: prima di muovere un solo dito, fai una chiamata al tuo commercialista. Chiedigli di verificare che tutte le dichiarazioni degli ultimi anni siano state trasmesse correttamente e puntualmente all'Agenzia delle Entrate. Un semplice controllo preventivo può salvarti da un diniego quasi certo.

2. La soglia dei versamenti e il macigno dei debiti

Qui entriamo nel vivo dei numeri, dove spesso le aziende inciampano. Il terzo requisito è di natura puramente economica: l'impresa deve dimostrare di aver effettuato, nell'ultimo triennio, versamenti complessivi tramite F24 per un importo non inferiore al 10% del totale dei ricavi o compensi dichiarati nello stesso periodo.

Questo calcolo non è banale e comprende:

- Imposte sui redditi (IRES o IRPEF)

- Imposta sul Valore Aggiunto (IVA)

- Contributi previdenziali e assistenziali per i dipendenti

Un dettaglio fondamentale, che molti ignorano, è che i versamenti vengono contati al lordo di eventuali compensazioni con crediti fiscali. Di recente, l'Agenzia delle Entrate ha anche chiarito che nel calcolo possono rientrare i versamenti fatti a seguito di avvisi bonari, un'informazione preziosa. Per chi volesse approfondire, il riferimento è la risposta n. 63/E del 2020 dell'Agenzia delle Entrate.

Infine, l'ultimo ostacolo: la situazione debitoria. Per ottenere il certificato, l'azienda non deve avere iscrizioni a ruolo o accertamenti esecutivi per un importo totale superiore a 50.000 euro. In questa cifra rientrano debiti per imposte, sanzioni e interessi per cui non è stata concessa una sospensione.

Superare questa soglia è un cartellino rosso immediato da parte dell'Agenzia e la richiesta viene respinta. A volte, quando un'impresa non possiede tutti i requisiti, si esplorano strade alternative per partecipare comunque a una gara, come ad esempio il contratto di avvalimento. Si tratta però di una pratica complessa, da valutare con estrema attenzione insieme a un consulente esperto, perché non sempre applicabile a questo contesto.

Come richiedere il certificato (senza mal di testa) sul sito dell'Agenzia delle Entrate

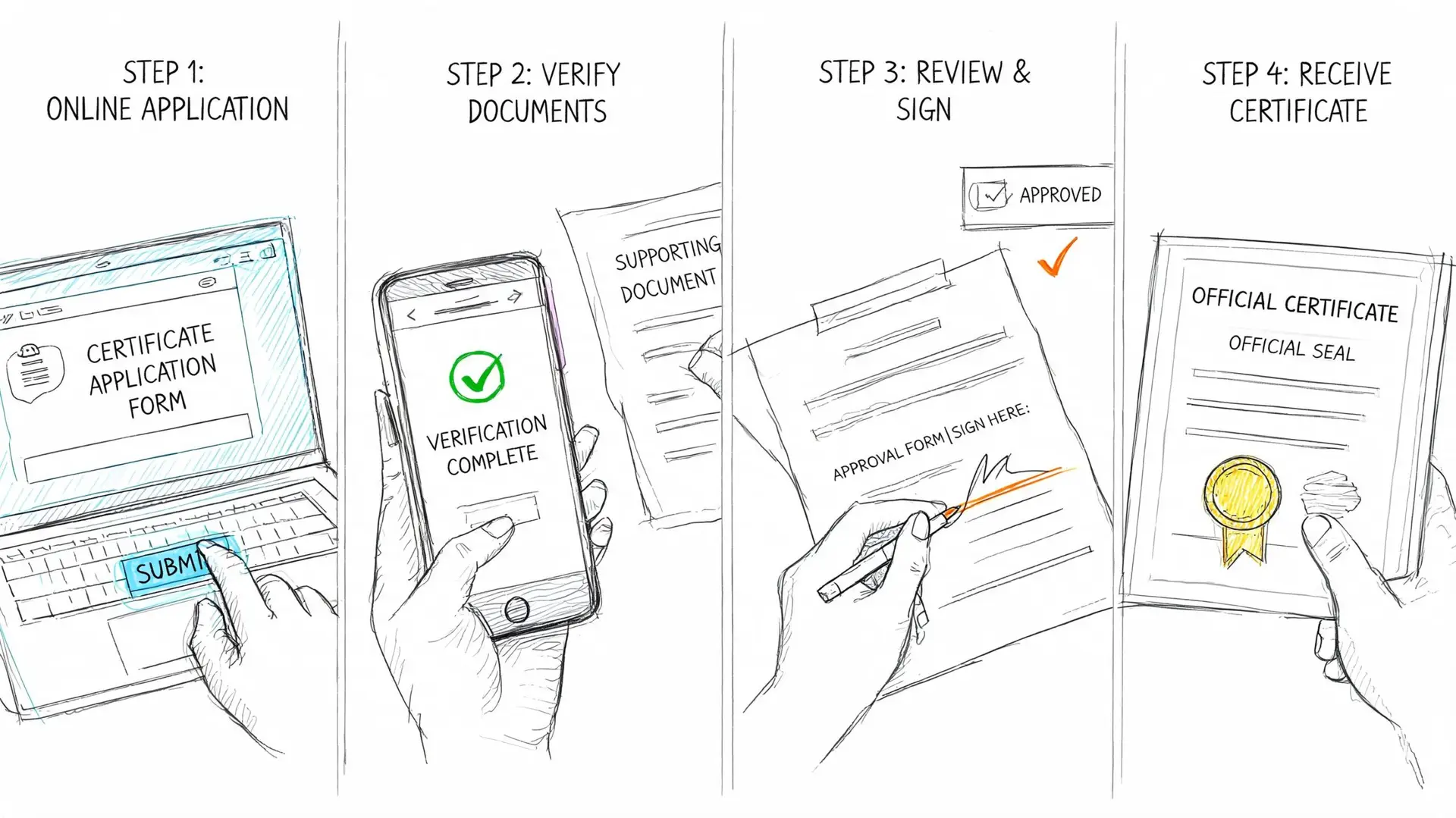

Affrontare la burocrazia sul sito dell'Agenzia delle Entrate può spaventare, ma la richiesta del certificato ex art. 17-bis è in realtà una delle procedure più lineari. Fortunatamente, è tutto online: niente code agli sportelli, si fa tutto dal proprio PC.

La prima cosa da fare è accedere al portale dell'Agenzia con le proprie credenziali. Vanno benissimo SPID, CIE (la Carta d'Identità Elettronica) o CNS (la Carta Nazionale dei Servizi). L'accesso vi porterà nella vostra area riservata, che sia "Fisconline" o "Entratel", a seconda del vostro profilo.

Accedere al servizio e compilare la richiesta

Una volta dentro, il percorso da seguire è abbastanza intuitivo. Dal menu principale, cercate e cliccate in sequenza: Servizi > Istanze > Istanze e certificati. Lì dentro troverete la voce che ci interessa: "Appalto – Certificato sussistenza requisiti (art. 17-bis, D.Lgs. n. 241/1997)".

Si aprirà un modulo di richiesta molto semplice. I dati anagrafici sono già precompilati dal sistema, quindi non c'è rischio di sbagliare. L'unica informazione che dovrete inserire manualmente è l'indirizzo PEC a cui volete che l'Agenzia vi invii il certificato (o l'eventuale diniego).

Prima di dare l'invio definitivo, il portale vi mostrerà un riepilogo. Prendetevi un secondo per ricontrollare che sia tutto corretto, specialmente la PEC. Un banale errore di battitura qui può bloccare tutto, costringendovi a rifare la procedura.

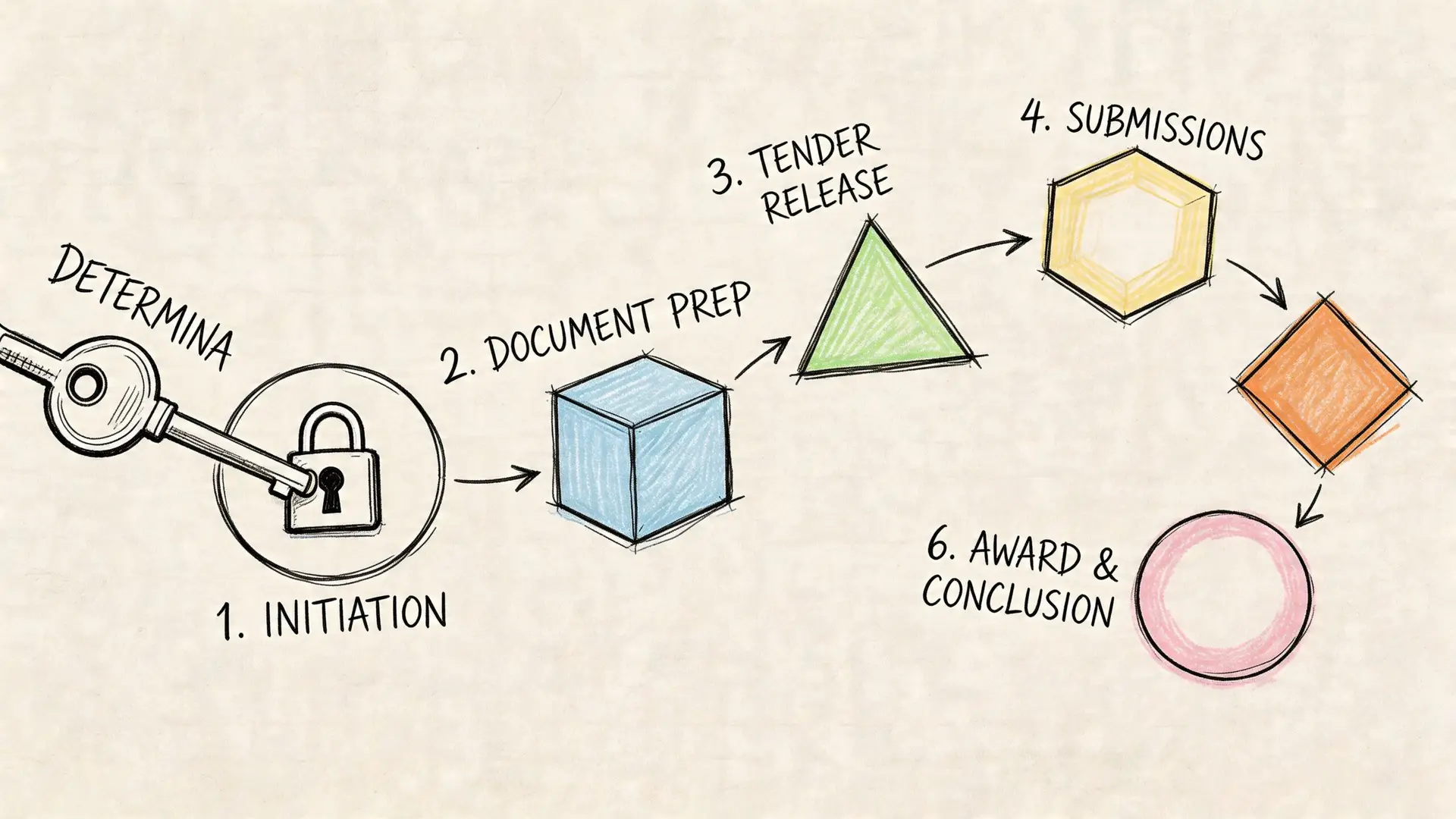

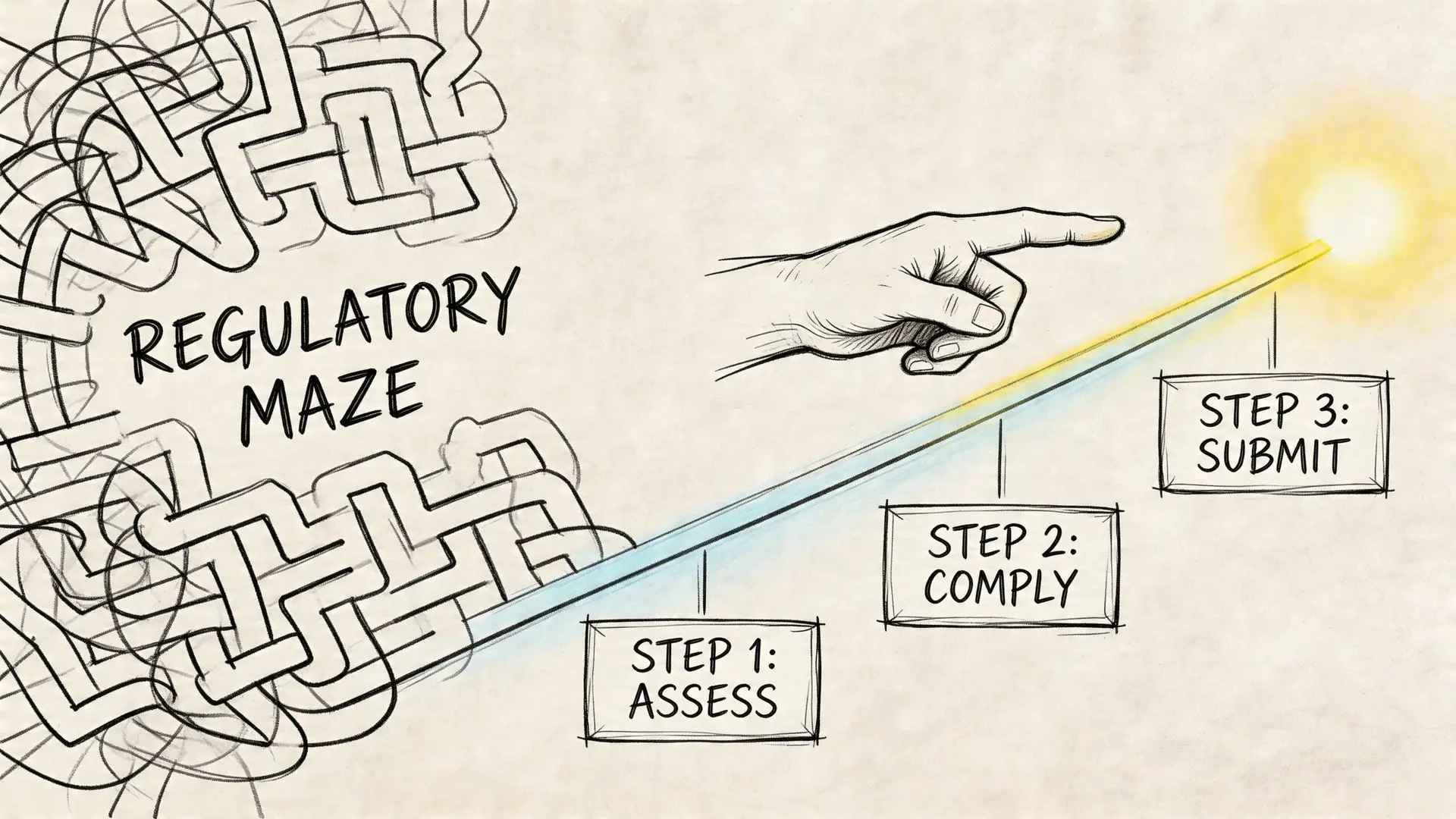

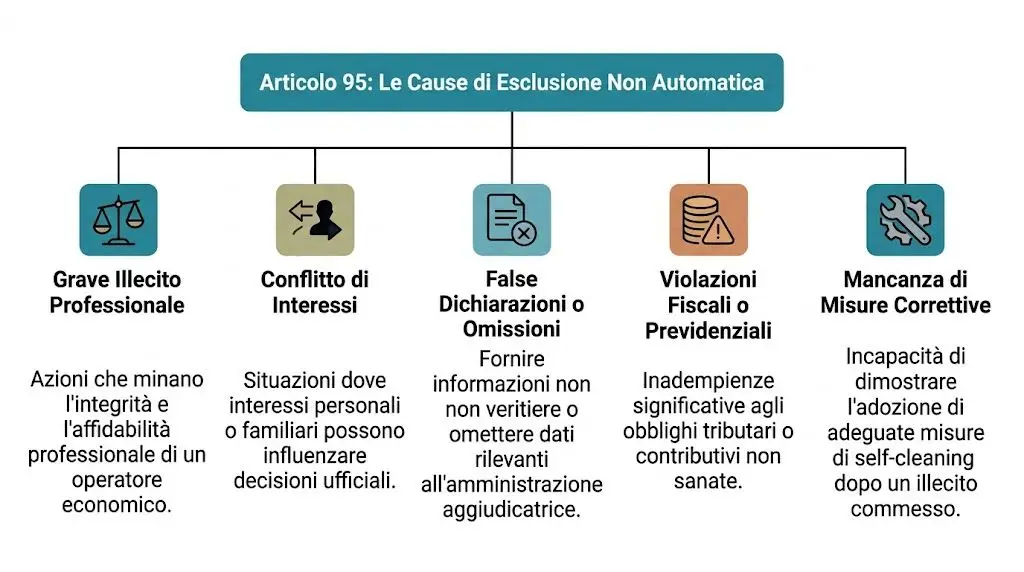

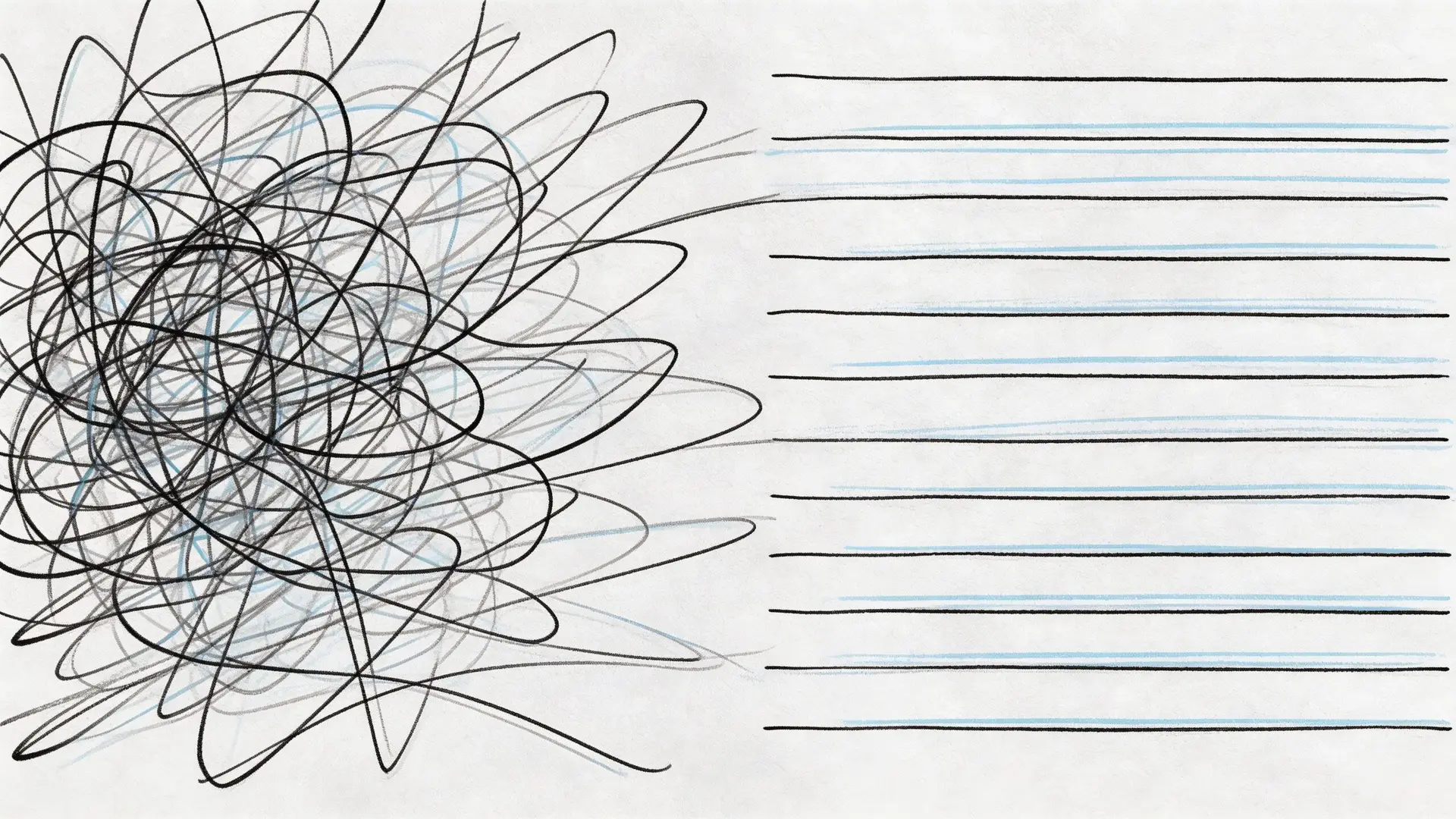

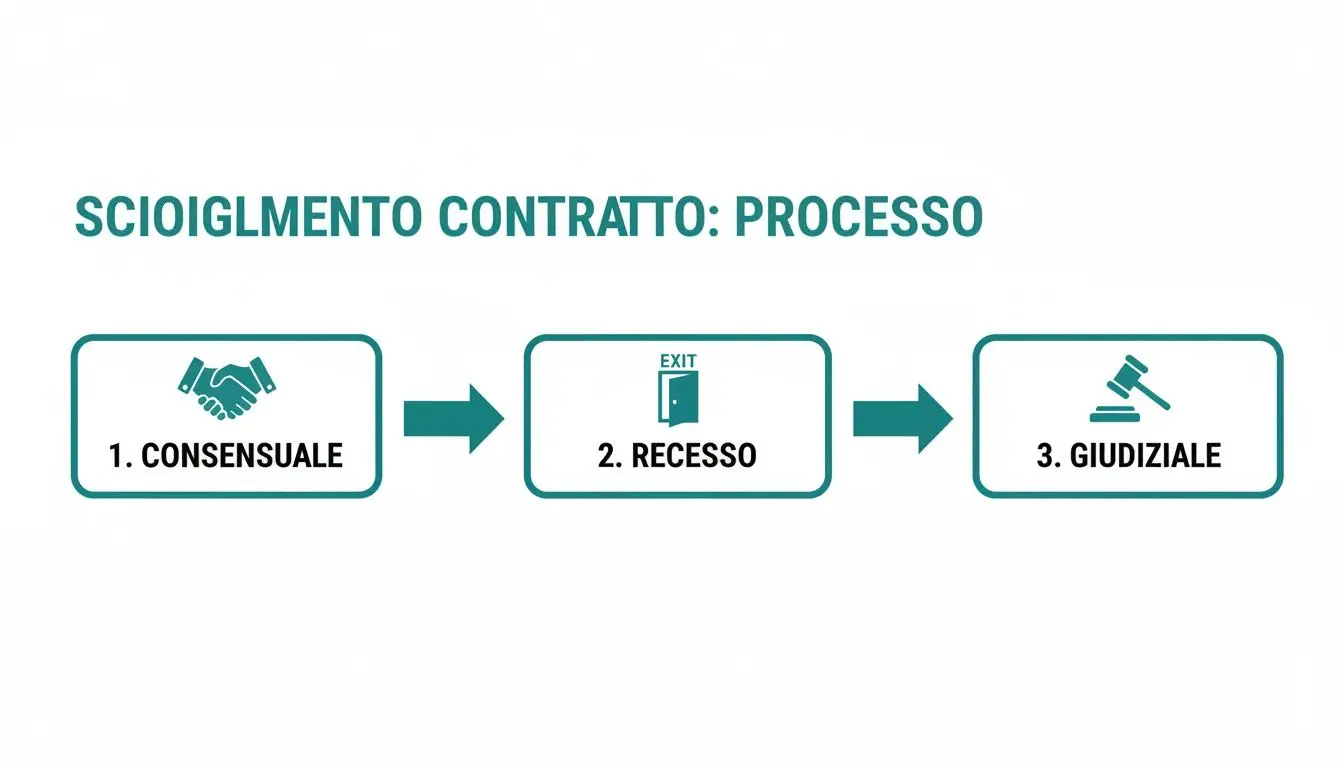

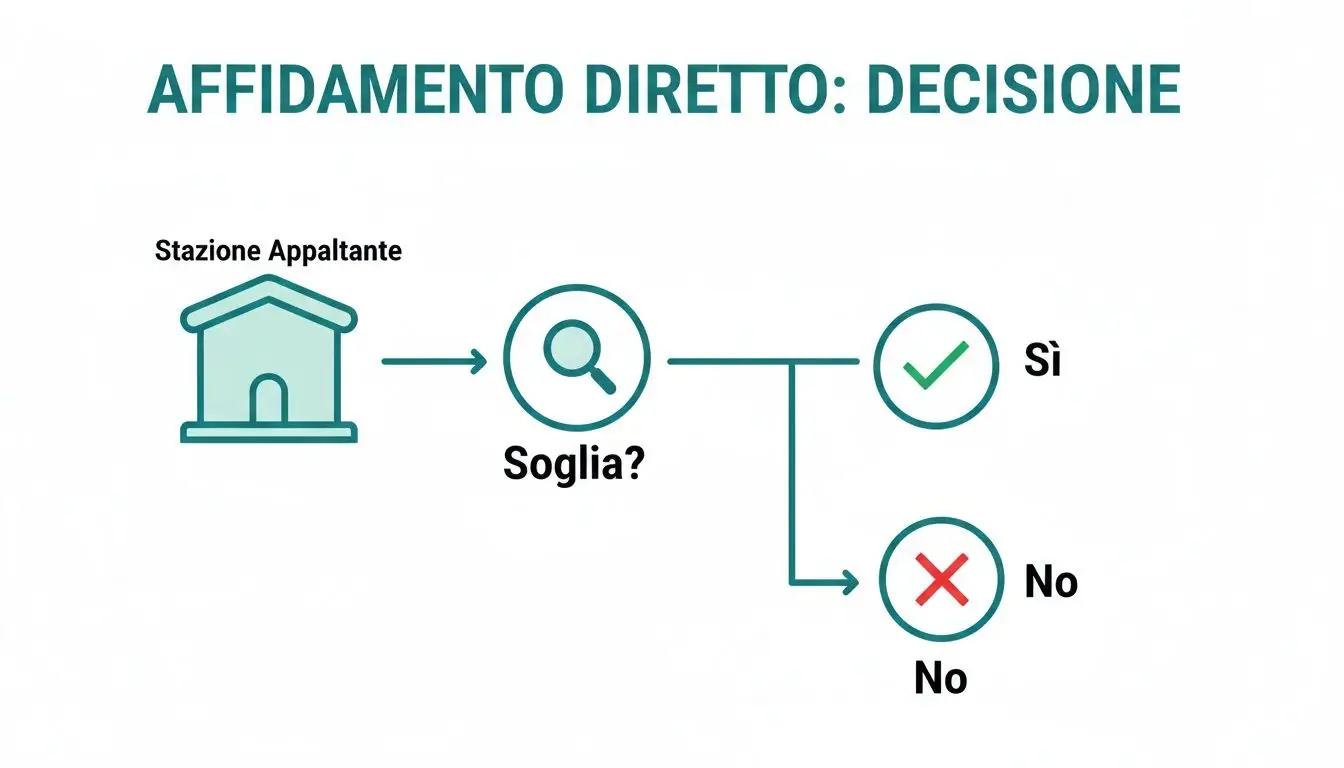

Questo schema riassume bene i tre controlli che l'Agenzia delle Entrate esegue in automatico per decidere se rilasciare o meno il certificato.

Come si vede, per ottenere il via libera è necessario superare tutte e tre le verifiche: anzianità di iscrizione, congruità dei versamenti e regolarità fiscale complessiva.

Interpretare l'esito e gestire le scadenze

Una volta inviata la richiesta, il sistema lavora in autonomia. I tempi di risposta sono sorprendentemente rapidi: di solito, nel giro di poche ore, riceverete una PEC con l'esito.

Se l'esito è positivo, la PEC conterrà il certificato in allegato. In caso di diniego, invece, la comunicazione vi spiegherà esattamente quale dei requisiti non è stato soddisfatto. Questo è un aiuto enorme, perché vi dice subito dove intervenire per sistemare la vostra posizione prima di presentare una nuova istanza.

Attenzione: il certificato ha una validità di soli 4 mesi dalla data di rilascio. È una scadenza da non sottovalutare. Per non rischiare che i committenti blocchino i pagamenti, il mio consiglio è di giocare d'anticipo. Segnatevi la scadenza e presentate una nuova richiesta almeno 15-20 giorni prima.

Appena ricevuto, il certificato va firmato digitalmente. Questo passaggio è cruciale per garantirne l'autenticità e renderlo un documento valido a tutti gli effetti. Se hai dubbi su come fare, ti consiglio di leggere la nostra guida su marcatura temporale e firma digitale, due strumenti ormai fondamentali per chi lavora con gli appalti.

Se pensi che un certificato di sussistenza dei requisiti ex art. 17-bis scaduto o mancante sia un problema solo tuo, ti stai sbagliando di grosso. La normativa, infatti, punta i riflettori quasi esclusivamente sulle responsabilità di chi ti affida il lavoro, ovvero il committente. Per lui, una tua negligenza si trasforma in un rischio concreto e immediato.

La legge è categorica: in assenza di un DURF (o certificato di sussistenza) valido al momento del pagamento, il committente è obbligato a non saldare la tua fattura. Non è una scelta, né tantomeno una ritorsione commerciale. È un preciso dovere imposto dalla norma.

L'obbligo di versamento diretto delle ritenute

Cosa succede, quindi, in concreto? La conseguenza più diretta è che il committente si trasforma, suo malgrado, in sostituto d'imposta per i dipendenti che hai impiegato nell'appalto.

In pratica, deve farsi carico di calcolare le ritenute fiscali (IRPEF e addizionali) sulle retribuzioni dei tuoi lavoratori e versarle direttamente all’erario con il modello F24, usando codici tributo specifici. Un vero e proprio incubo amministrativo per un cliente che, magari, opera in un settore completamente diverso e non ha la struttura per gestire la burocrazia fiscale del personale altrui.

È un onere che genera complessità, costi aggiuntivi e un altissimo potenziale di errore. Inutile dire come una situazione del genere mini alla base il rapporto di fiducia. Un committente costretto a bloccare i pagamenti e a sobbarcarsi tali compiti non ti vedrà più come un partner affidabile, ma come una fonte di problemi.

Le sanzioni per il committente che paga lo stesso

E se il committente, per quieto vivere o per inesperienza, decidesse di pagarti lo stesso, ignorando l'assenza del certificato? La situazione si aggraverebbe ulteriormente. In caso di controlli, infatti, verrebbe considerato responsabile in solido con te per il mancato versamento delle ritenute.

La sanzione amministrativa per il committente che non esegue il versamento è pesantissima: parliamo del 100% dell'importo non versato. A questa si somma un'ulteriore sanzione fissa di 5.000 euro per non aver comunicato all'Agenzia delle Entrate l'inadempienza dell'impresa appaltatrice.

Il meccanismo è a prova di errore. La stessa Circolare n. 1/E del 12 febbraio 2020 ha chiarito che l'unico modo per il committente di essere esonerato da questi obblighi è ricevere dall'impresa appaltatrice un valido certificato di sussistenza dei requisiti previsti dall'art. 17-bis. Questo documento diventa, a tutti gli effetti, il suo scudo protettivo. Se vuoi approfondire la materia, puoi consultare la normativa sulla disapplicazione della norma.

Capire a fondo questi meccanismi è fondamentale. Ti permette di presentare la tua regolarità non come un semplice pezzo di carta, ma come un autentico valore aggiunto che garantisce tranquillità e sicurezza al tuo cliente. In un mercato competitivo, dimostrarsi un partner affidabile è la moneta di scambio più preziosa.

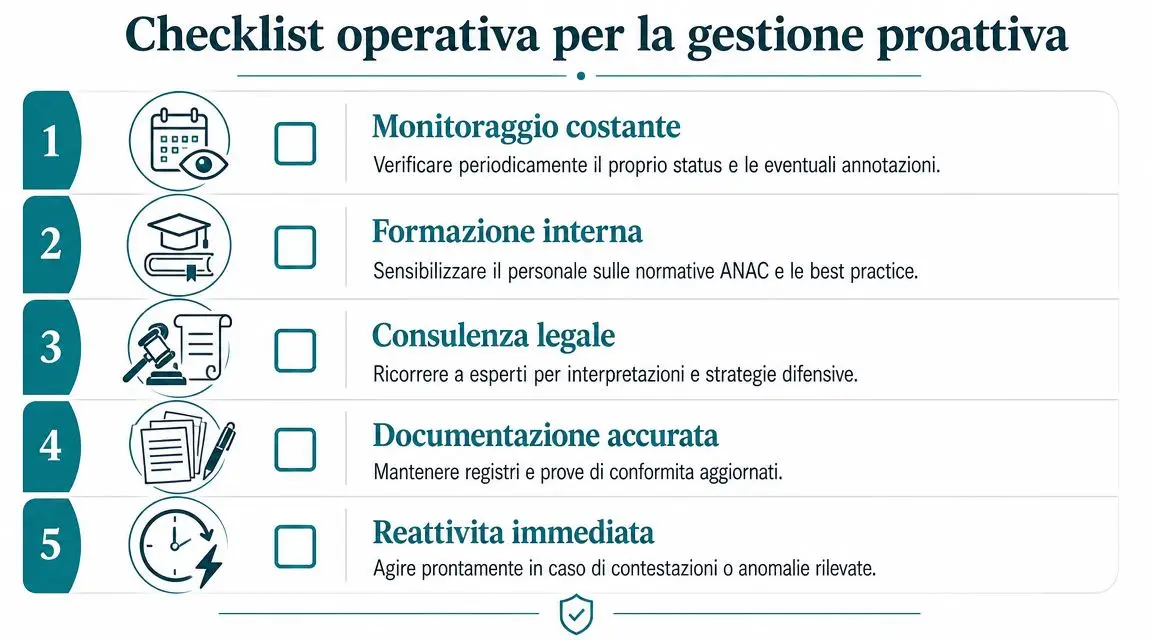

Una checklist operativa per l'ufficio gare e i professionisti

Chi lavora in un ufficio gare o si occupa di appalti sa bene quanto l'operatività quotidiana possa diventare frenetica. Per evitare che la gestione del certificato di sussistenza dei requisiti (art. 17‑bis) si trasformi in una corsa contro il tempo piena d'ansia, serve un metodo. Una routine efficiente.

Per questo ho preparato una checklist pratica, pensata per chi sta sul campo ogni giorno. L'idea è semplice: usarla come un controllo preventivo, da fare molto prima di decidere se partecipare o meno a una gara.

Il primo passo, e forse il più importante, è instaurare un dialogo costante con il proprio commercialista. Non aspettate la scadenza imminente. L'ideale è pianificare una verifica, magari trimestrale, per avere sempre sotto controllo la situazione fiscale e contributiva dell'azienda.

I requisiti di base: il primo filtro da superare

Prima ancora di avviare la procedura, bisogna assicurarsi di avere le carte in regola sui punti fondamentali. Se anche solo uno di questi controlli dà esito negativo, è inutile andare avanti: la richiesta del certificato verrebbe quasi certamente respinta.

- Anzianità dell'impresa: L'azienda deve essere attiva da almeno tre anni. Questo è un paletto non negoziabile. Se l'impresa è stata costituita più di recente, non può ottenere il certificato. Fine della storia.

- Puntualità delle dichiarazioni: Negli ultimi anni, sono state presentate tutte le dichiarazioni fiscali (redditi, IVA, IRAP, ecc.) senza ritardi? Anche una singola omissione o un ritardo può creare un ostacolo insormontabile.

- Situazione debitoria: È il momento di guardare l'estratto di ruolo. Ci sono debiti iscritti a ruolo, accertamenti esecutivi o avvisi di addebito per un importo complessivo che supera i 50.000 euro? Attenzione, perché questa soglia è tassativa e non ammette deroghe.

Un consiglio spassionato: integrate questo controllo preliminare nel vostro flusso di lavoro. Può diventare un passaggio obbligatorio nel CRM o nel gestionale prima ancora di creare una nuova "opportunità di gara". È un accorgimento banale che però evita di sprecare tempo prezioso e risorse su procedure destinate a fallire.

L'analisi dei versamenti: il calcolo del 10%

Un altro scoglio, spesso il più ostico da verificare in autonomia, è il requisito legato ai versamenti. È un punto cruciale, dove la precisione fa tutta la differenza.

In sostanza, la somma di tutti i versamenti fatti tramite modello F24 negli ultimi tre periodi d'imposta deve essere pari ad almeno il 10% del totale dei ricavi (o compensi) dichiarati nello stesso arco di tempo. Un dettaglio fondamentale da non dimenticare: il calcolo va fatto al lordo di eventuali crediti utilizzati in compensazione.

Cosa fare in pratica? Chiedete al vostro commercialista un report chiaro e dettagliato che metta nero su bianco:

- Il totale esatto dei ricavi dichiarati nel triennio di riferimento.

- Il totale dei versamenti F24 effettuati nello stesso periodo.

- La percentuale che ne risulta, per capire subito se ci siete o no.

Avere questi numeri a portata di mano non serve solo a prepararsi per la richiesta del DURF. Vi dà anche una fotografia nitida della salute fiscale della vostra impresa, un'informazione di grande valore strategico. È un approccio metodico che ricorda molto da vicino quello necessario per ottenere un certificato di regolare esecuzione per lavori privati, dove la precisione documentale è la vera chiave del successo.

Affrontare questi adempimenti con metodo e con il giusto anticipo non è solo un modo per gestire la burocrazia: è una leva per trasformarla in un vantaggio competitivo.

Checklist di conformità Art. 17-bis

Per facilitare ulteriormente il processo di verifica interna, ecco una tabella riassuntiva. Usatela come uno strumento rapido per l'ufficio gare, per avere subito un quadro della situazione prima di impegnare risorse nella richiesta.

| Punto di controllo | Stato (OK/KO) | Note operative |

|---|---|---|

| Anzianità di 3 anni | Verificare la data di costituzione dell'impresa sulla visura camerale. | |

| Regolarità dichiarativa | Controllare con il commercialista l'avvenuta presentazione di tutte le dichiarazioni fiscali degli ultimi 3 anni. | |

| Debiti < 50.000 € | Richiedere e analizzare un estratto di ruolo aggiornato. La soglia si riferisce al totale del debito scaduto. | |

| Versamenti ≥ 10% ricavi | Farsi preparare dal commercialista il calcolo esatto del rapporto tra versamenti F24 e ricavi del triennio. | |

| Assenza di provvedimenti | Verificare se l'impresa ha ricevuto provvedimenti di sospensione o interdittivi negli ultimi 5 anni. |

Questa checklist non sostituisce un'analisi approfondita, ma serve a individuare subito eventuali "bandierine rosse". Compilandola sistematicamente per ogni potenziale gara, si riduce drasticamente il rischio di brutte sorprese all'ultimo minuto.

Domande frequenti sul certificato di sussistenza

Quando si parla di appalti, il certificato di sussistenza dei requisiti ex art. 17-bis è uno di quegli adempimenti che genera sempre un sacco di domande. È normale, perché le implicazioni pratiche sono importanti. Vediamo di fare chiarezza sui dubbi più comuni che incontro ogni giorno, andando dritti al punto.

Cosa succede se il certificato scade durante un appalto?

Questa è la classica situazione da evitare. Il certificato ha una validità molto breve, appena 4 mesi dalla data in cui viene emesso. Se scade mentre stai lavorando a un appalto, devi muoverti subito per chiederne uno nuovo.

Il rischio, molto concreto, è che il committente blocchi i pagamenti. Se alla data di liquidazione di una fattura non hai un certificato valido da consegnare, la stazione appaltante è obbligata per legge a non pagarti. Non solo: dovrà versare le ritenute fiscali dei tuoi dipendenti direttamente allo Stato, trasformandosi di fatto nel tuo sostituto d'imposta.

Il mio consiglio spassionato? Gioca d'anticipo. Avvia la richiesta di rinnovo almeno 2-3 settimane prima della scadenza. In questo modo eviterai crisi di liquidità improvvise e non metterai a rischio il rapporto con il cliente, dimostrando di essere un partner organizzato e affidabile.

Come funziona per i consorzi e i raggruppamenti temporanei di imprese?

Sì, la normativa si applica in pieno anche a consorzi e RTI. Un punto da tenere bene a mente, però, è che la responsabilità è sempre individuale. L'obbligo non riguarda il raggruppamento o il consorzio come entità unica, ma ogni singola impresa che partecipa ed esegue materialmente una parte dei lavori o dei servizi.

Questo significa che basta una sola azienda del gruppo senza un certificato in regola per far scattare i problemi. Il committente dovrà bloccare i pagamenti e versare le ritenute per la quota parte di quell'impresa, creando un bel grattacapo operativo per tutto il raggruppamento.

Come si calcola esattamente la soglia del 10% dei versamenti?

Qui entriamo in un campo un po' più tecnico, spesso fonte di errori. Per verificare se si rientra nel requisito, bisogna sommare tutti i versamenti fatti con il modello F24 negli ultimi tre periodi d'imposta prima della richiesta.

Cosa rientra in questo calcolo?

- Versamenti per imposte sui redditi (come IRES o IRPEF) e IVA.

- Contributi previdenziali e assistenziali.

- Premi assicurativi versati all'INAIL.

Un dettaglio fondamentale, chiarito anche dall'Agenzia delle Entrate con la Circolare n. 1/E/2020, è che il conteggio va fatto al lordo di eventuali crediti usati in compensazione. L'importo totale ottenuto deve essere pari o superiore al 10% dei ricavi o compensi dichiarati nello stesso triennio. Vista la delicatezza del calcolo, un confronto con il proprio commercialista è sempre la scelta più saggia.

Ci sono contratti o settori esonerati da questo obbligo?

L'obbligo del certificato scatta per i contratti di appalto, subappalto, affidamenti a consorziati o, in generale, per quei rapporti contrattuali dove la manodopera è l'elemento prevalente. La soglia chiave da ricordare è un valore complessivo annuo superiore a 200.000 euro.

Esistono però delle eccezioni. La norma, ad esempio, non si applica ai contratti di fornitura di beni. Per quasi tutti gli altri contratti di opere o servizi che superano quella soglia, invece, il certificato è un passaggio obbligato. È quindi cruciale analizzare bene la natura del contratto per capire se si rientra o meno nel campo di applicazione.

Muoversi nel mondo degli appalti richiede preparazione e gli strumenti giusti. Con Horienta, hai a disposizione un flusso costante di nuove gare e un archivio storico di contratti, risorse preziose per affrontare con sicurezza anche adempimenti specifici come il certificato art. 17-bis. Riduci i tempi di ricerca e aumenta le tue chance di successo. Scopri di più su Horienta.