La scena è questa. L’ufficio gare ha quasi chiuso l’offerta, il portale telematico sta per chiudere, il commerciale chiede conferma finale e qualcuno in riunione domanda: “Serve il DURC o il DURF?”. Se la risposta arriva tardi, o peggio arriva sbagliata, il problema non è teorico. Diventa esclusione, sospensione della verifica, richiesta integrativa, pagamento bloccato.

Chi lavora davvero sugli appalti sa che durc e durf non sono sigle intercambiabili. Hanno funzioni diverse, enti emittenti diversi, momenti applicativi diversi e conseguenze operative molto diverse. L’errore tipico non è soltanto confonderli. È considerarli adempimenti da recuperare all’ultimo minuto, invece che presìdi da governare lungo tutto il ciclo della gara e del contratto.

Nella pratica, le criticità ricorrenti sono sempre le stesse: certificato valido al momento della domanda ma non più al momento del pagamento, impresa regolare sul piano contributivo ma non su quello fiscale, subappaltatore controllato tardi, bando letto in modo standard quando la stazione appaltante richiedeva una verifica più rigorosa. Sono dettagli solo in apparenza. In realtà sono punti di rottura.

Introduzione a DURC e DURF nel Contesto delle Gare

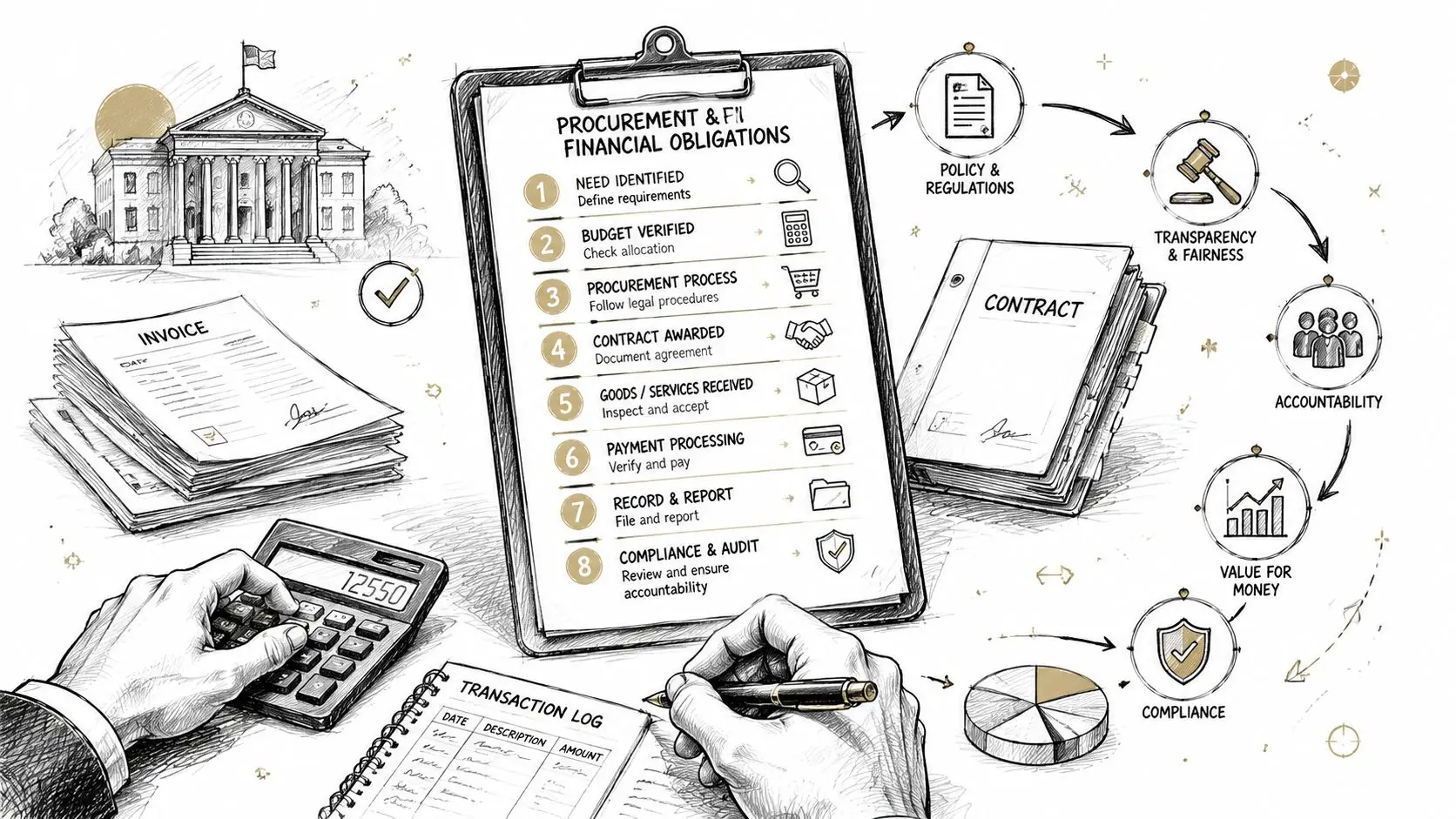

Un’offerta pubblica non si perde quasi mai per una sola ragione. Si perde per una catena di passaggi gestiti con troppa fiducia. Tra questi, la gestione documentale di DURC e DURF è uno dei più insidiosi, perché spesso viene trattata come materia amministrativa pura, quando invece tocca ammissione alla gara, stipula, esecuzione e pagamenti.

Nel lavoro con uffici gare e amministrazioni d’impresa, il problema emerge soprattutto quando l’azienda ha più procedure aperte insieme. Un certificato è stato acquisito per una gara precedente, qualcuno presume che basti anche per quella nuova, un altro collega dà per scontato che se l’impresa è “in regola” allora ogni verifica sarà automatica. Non funziona così.

Regola pratica: la regolarità aziendale non coincide automaticamente con la disponibilità del documento giusto, nel momento giusto, per la procedura giusta.

Il punto decisivo è questo. Il DURC prova la regolarità contributiva. Il DURF attesta la regolarità fiscale in un perimetro specifico legato agli obblighi introdotti dal DL 124/2019 e al quadro dell’articolo 17-bis del D.Lgs. 241/1997. Se li si confonde, si imposta male il controllo interno. Se li si rincorre all’ultimo, si crea un rischio evitabile.

Dove nascono gli errori più comuni

Gli errori più frequenti nell’ufficio gare hanno quasi sempre una matrice organizzativa:

- Archivio non aggiornato. Il certificato esiste, ma nessuno ha verificato se sia ancora utilizzabile.

- Controllo solo in fase di offerta. La verifica si fa all’inizio e poi si dimentica la fase esecutiva.

- Lettura superficiale del bando. Si assume che la prassi della gara precedente valga anche per quella nuova.

- Filiera non presidiata. L’appaltatore è attento, il subappaltatore molto meno.

Serve quindi un approccio diverso. Non basta sapere cosa sono questi documenti. Bisogna capire come usarli senza creare colli di bottiglia amministrativi e finanziari.

Definizioni e Quadro Normativo di Riferimento

Per lavorare bene sugli appalti, conviene fissare subito un punto: DURC e DURF certificano due regolarità diverse. La somiglianza dell’acronimo trae in inganno, ma sotto il profilo operativo i controlli non coincidono.

Che cos’è il DURC

Il DURC, Documento Unico di Regolarità Contributiva, attesta che l’impresa è in regola con gli obblighi contributivi e assicurativi verso INPS, INAIL e, quando rilevante, Casse Edili. In termini semplici, non guarda alle imposte. Guarda ai versamenti previdenziali e assicurativi.

Nel contesto degli appalti, questo documento entra in gioco come presidio di affidabilità esecutiva. Una stazione appaltante deve poter verificare che chi esegue il contratto sia regolare sotto il profilo contributivo. Per questo il DURC torna in momenti diversi della vita contrattuale e non solo all’ingresso.

Che cos’è il DURF

Il DURF, Documento Unico di Regolarità Fiscale, riguarda invece la posizione dell’impresa rispetto agli obblighi fiscali gestiti dall’Agenzia delle Entrate. Il riferimento normativo centrale è il DL 124/2019, inserito nel quadro dell’articolo 17-bis del D.Lgs. 241/1997.

Chi gestisce appalti e subappalti dovrebbe tenere a mente una distinzione semplice. Il DURC risponde alla domanda “l’impresa versa correttamente contributi e assicurazioni?”. Il DURF risponde a un’altra domanda: “l’impresa è fiscalmente regolare nel perimetro richiesto dalla disciplina applicabile?”.

Per un approfondimento utile sul certificato collegato all’articolo 17-bis, vale la pena consultare il contenuto di Horienta sul certificato di sussistenza dei requisiti previsti dall’art. 17-bis.

Cosa conta davvero in gara

La parte normativa interessa fino a un certo punto se poi manca la lettura operativa. In ufficio gare servono tre domande:

- Quale regolarità devo dimostrare?

- Chi effettua o pretende la verifica?

- In quale fase della procedura o del contratto scatta il controllo?

Se queste tre domande non hanno una risposta chiara prima del caricamento dell’offerta, il rischio non è burocratico. È procedurale.

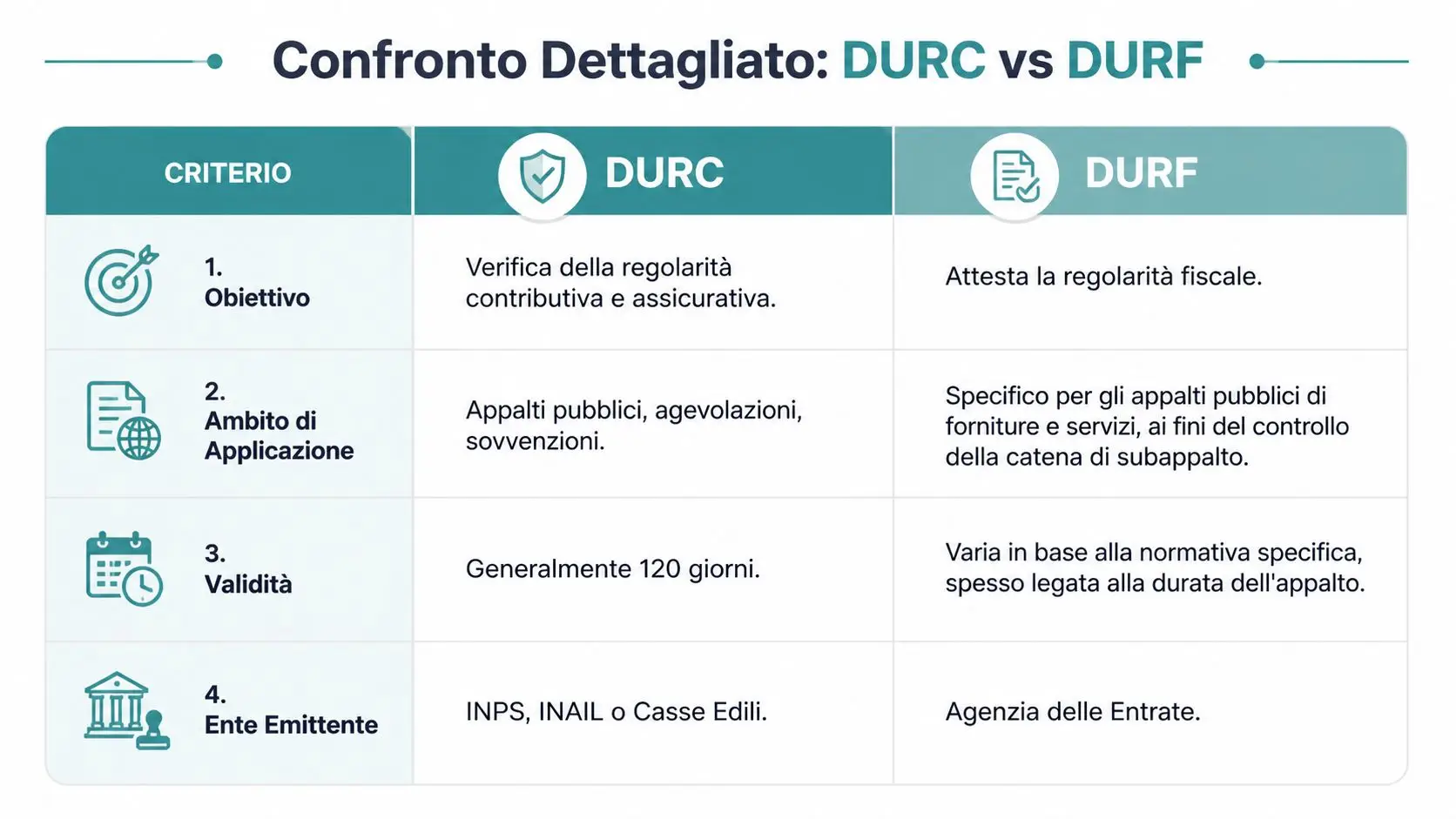

Confronto Dettagliato Criterio per Criterio

Chi prepara una gara lo vede spesso troppo tardi. L’impresa ha i documenti “in ordine” sulla carta, ma non nel momento in cui la stazione appaltante controlla, liquida un SAL o verifica la filiera. La differenza tra DURC e DURF pesa qui, perché un errore di classificazione non produce solo una richiesta integrativa. Può bloccare incassi, peggiorare la lettura del rischio da parte delle banche e creare tensione di cassa su commesse già acquisite.

| Criterio | DURC (Documento Unico di Regolarità Contributiva) | DURF (Documento Unico di Regolarità Fiscale) |

|---|---|---|

| Obiettivo | Verificare la regolarità contributiva e assicurativa | Attestare la regolarità fiscale nel perimetro previsto dalla disciplina applicabile |

| Ente emittente | INPS, INAIL o Casse Edili | Agenzia delle Entrate |

| Oggetto della verifica | Versamenti previdenziali, assicurativi e, se del caso, edilizi | Adempimenti fiscali e requisiti richiesti dall’art. 17-bis del D.Lgs. 241/1997, dove applicabile |

| Ambito pratico | Gare, stipula, esecuzione contrattuale, pagamenti, agevolazioni | Appalti e subappalti nei casi in cui rileva la disciplina fiscale specifica |

| Validità | In via operativa, il DURC online ha una validità temporale limitata e va verificato in funzione della fase di gara o di esecuzione | La spendibilità del certificato dipende dal quadro normativo e dalla funzione per cui viene richiesto |

| Errore tipico | Trattarlo come un controllo una tantum, solo all’avvio | Chiederlo sempre, anche quando il caso concreto non rientra nel perimetro normativo |

Funzione e impatto operativo

Il DURC incide direttamente sulla continuità amministrativa del contratto. Se risulta irregolare, il problema emerge nei controlli che precedono pagamenti, stati di avanzamento, autorizzazioni al subappalto o formalità di stipula. Il DURF ha una funzione diversa. Serve a dimostrare la regolarità fiscale in contesti specifici, soprattutto nella gestione della filiera e nei casi in cui il contratto richiama espressamente gli obblighi collegati alla normativa fiscale applicabile.

In ufficio gare conviene tradurre questa distinzione in una domanda pratica: sto verificando la possibilità di partecipare e proseguire regolarmente nell’esecuzione, oppure sto verificando se l’impresa rientra nel regime fiscale richiesto per quel tipo di appalto?

Interlocutore e canale corretto

Qui si perde tempo, e a volte si perde la gara.

Il DURC si gestisce sui canali collegati a INPS, INAIL e, se necessario, Casse Edili. Il DURF passa dall’Agenzia delle Entrate. Se il team contabile apre il flusso sbagliato, o se l’ufficio gare chiede al consulente un certificato non pertinente, i tempi si allungano proprio nei giorni in cui servirebbe chiudere una verifica o rispondere a una richiesta della stazione appaltante.

Nella pratica consiglio di assegnare responsabilità distinte. Una persona presidia la regolarità contributiva lungo tutto il ciclo della commessa. Un’altra verifica l’applicabilità del DURF nei contratti che coinvolgono appalto, subappalto e relativi obblighi fiscali. Accorpare tutto sotto una sola voce, “documentazione di regolarità”, è una semplificazione che costa cara.

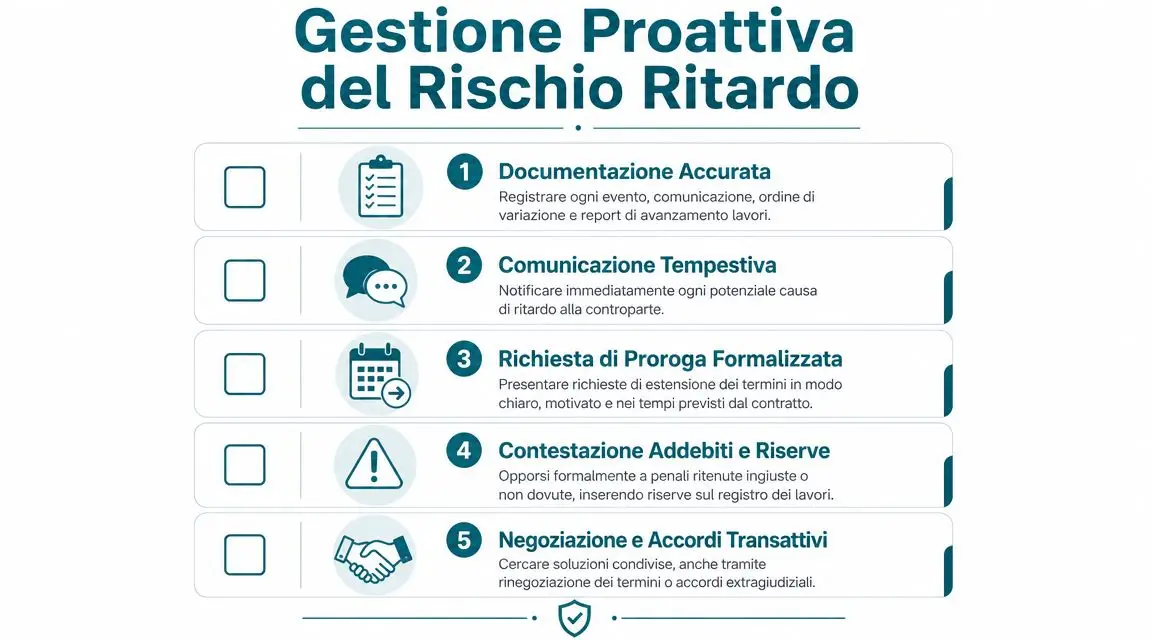

Timing, scadenze e rischio di blocco

Il problema non è avere il certificato in archivio. Il problema è averlo valido e coerente con il punto esatto della procedura.

Capita spesso questo scenario: offerta presentata correttamente, aggiudicazione dopo mesi, avvio dell’esecuzione, poi il primo pagamento si ferma perché la regolarità contributiva non è stata presidiata nel frattempo. Sul DURF l’errore tipico è diverso. L’impresa presume che non serva, oppure lo richiede senza verificare se il contratto e la struttura della filiera fanno scattare davvero gli obblighi pertinenti.

Le differenze regionali aggravano il quadro operativo. Non cambiano la definizione giuridica di DURC o DURF, ma cambiano il modo in cui alcune stazioni appaltanti impostano disciplinari, richieste documentali, tempistiche di controllo e margini per le integrazioni. Per questo non basta una checklist standard valida per tutti i territori. Serve una lettura del bando, della prassi della stazione appaltante e del tipo di filiera coinvolta.

Rischio economico, non solo formale

Un DURC irregolare o non allineato col calendario dei controlli può ritardare incassi già attesi. Se l’impresa lavora con anticipo fatture, linee di cassa o affidamenti legati alla regolarità delle commesse pubbliche, il problema non resta nell’ufficio amministrativo. Passa subito alla tesoreria e al rapporto con il credito.

Il DURF incide meno spesso sulla quotidianità dei pagamenti, ma può aprire contestazioni rilevanti nella catena dell’appalto, soprattutto se l’impresa principale non ha verificato per tempo chi deve produrre cosa e in quale assetto contrattuale. Nelle commesse più strutturate, una lettura sbagliata del requisito fiscale si trasforma in ritardi, richieste documentali a cascata e revisione interna delle procedure di onboarding dei fornitori.

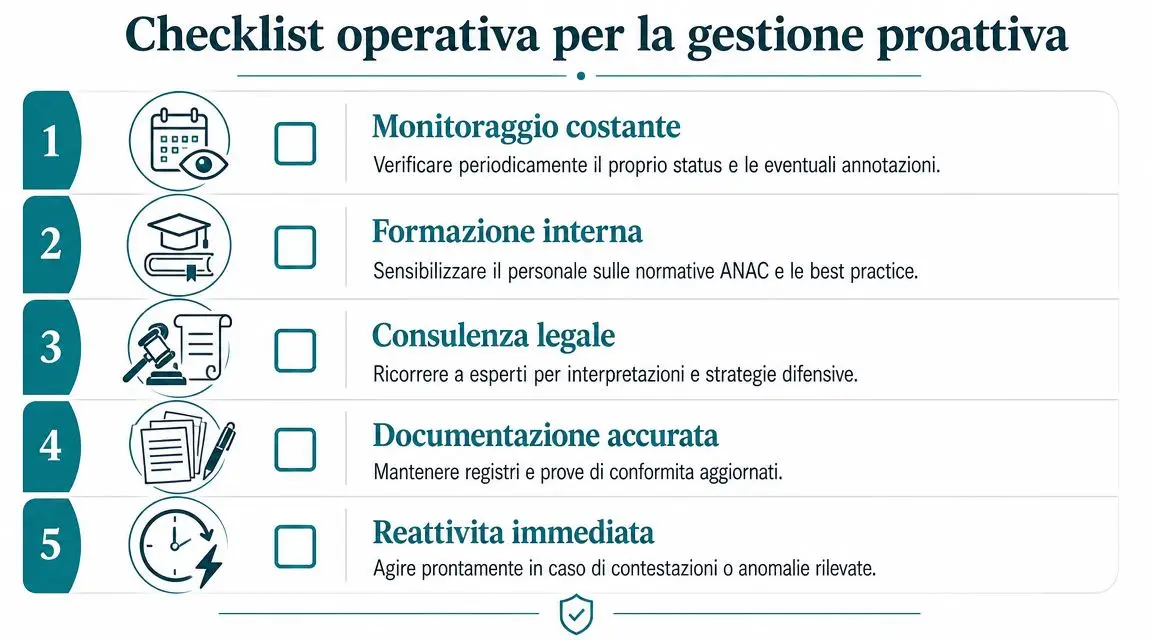

Criterio pratico per non sbagliare

Per evitare errori ricorrenti, l’ufficio gare dovrebbe lavorare con quattro controlli separati:

- verificare quale certificato è richiesto dal caso concreto, non dal nome generico “regolarità”;

- associare ogni certificato al suo ente emittente e al canale corretto;

- allineare il controllo alle fasi reali della gara e dell’esecuzione, non solo alla data di presentazione dell’offerta;

- tenere conto delle prassi della stazione appaltante e delle specificità territoriali, soprattutto nella gestione di filiera, SAL e verifiche intermedie.

Questa impostazione riduce il rischio di esclusione, ma soprattutto evita un errore più costoso: vincere una gara e poi gestirla con documenti formalmente presenti, ma inutili nel momento in cui servono davvero.

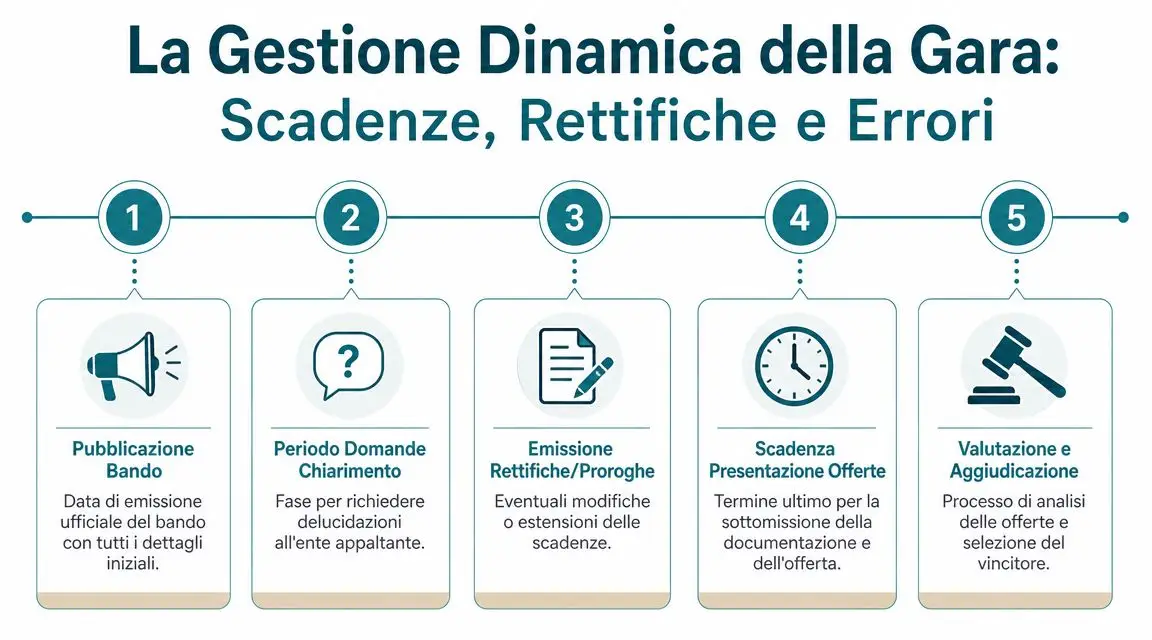

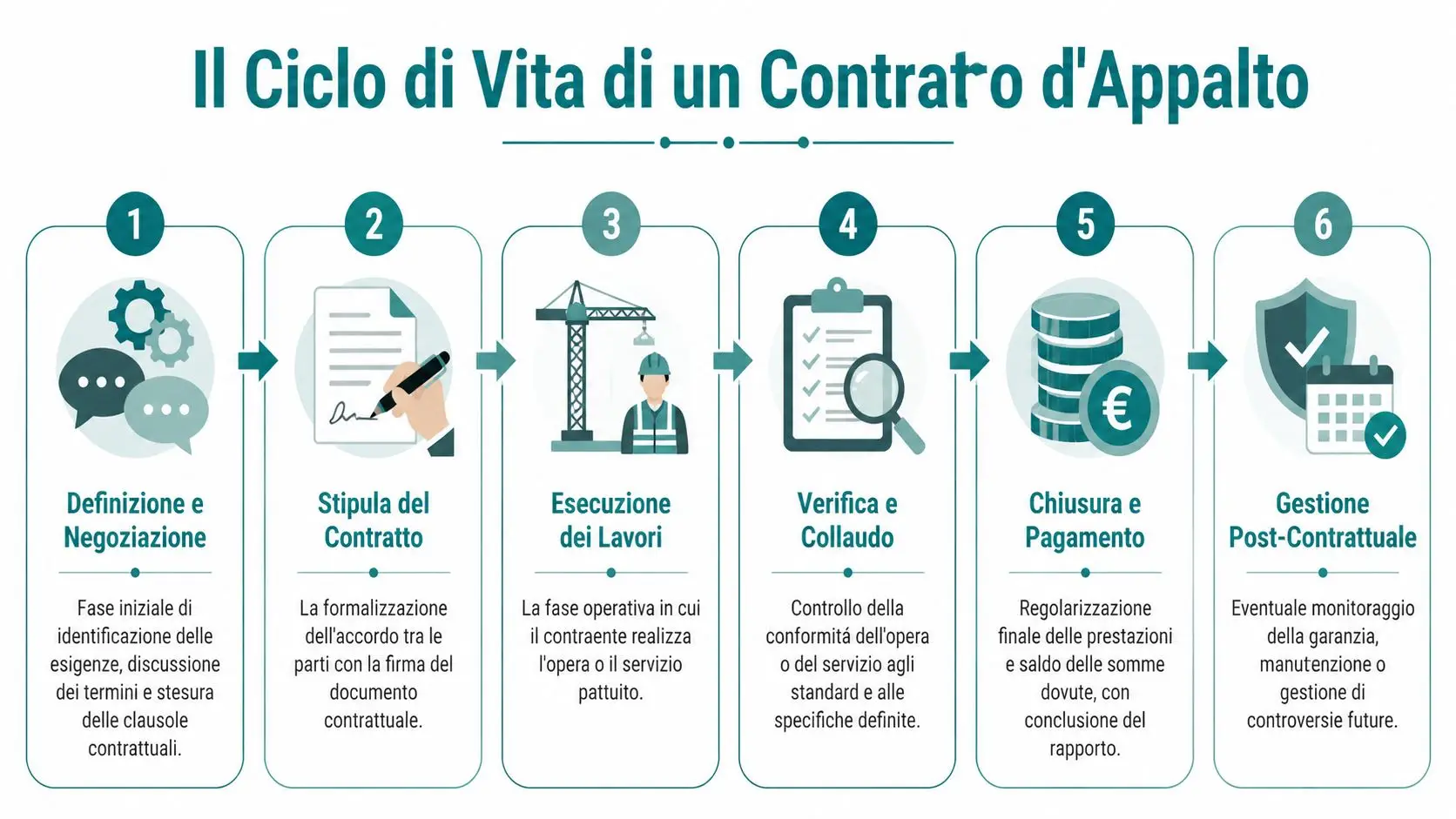

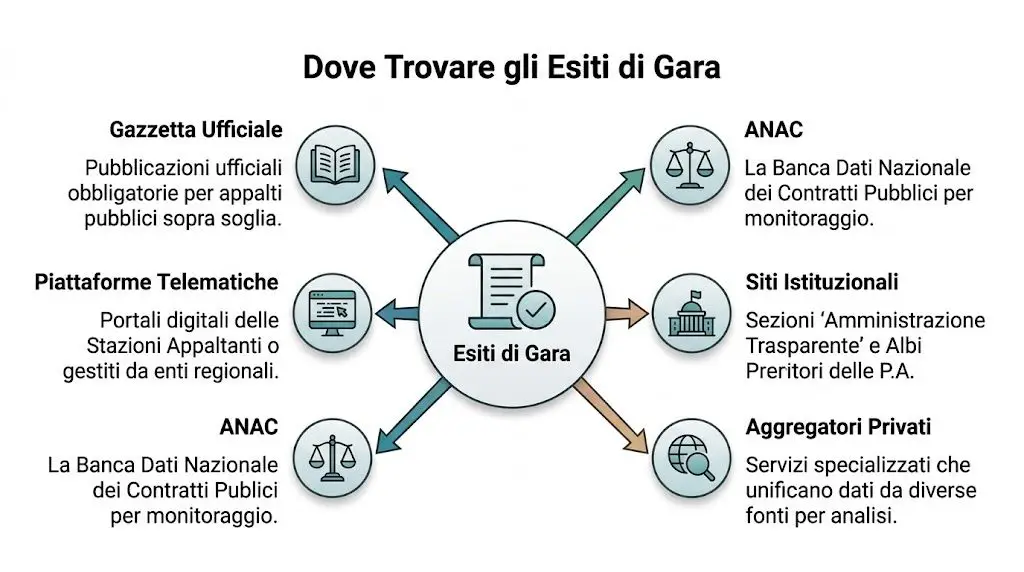

Quando Sono Richiesti DURC e DURF negli Appalti

La domanda corretta non è “serve?” ma “quando serve, a chi serve e con quale effetto?”. Negli appalti, la fase fa tutta la differenza.

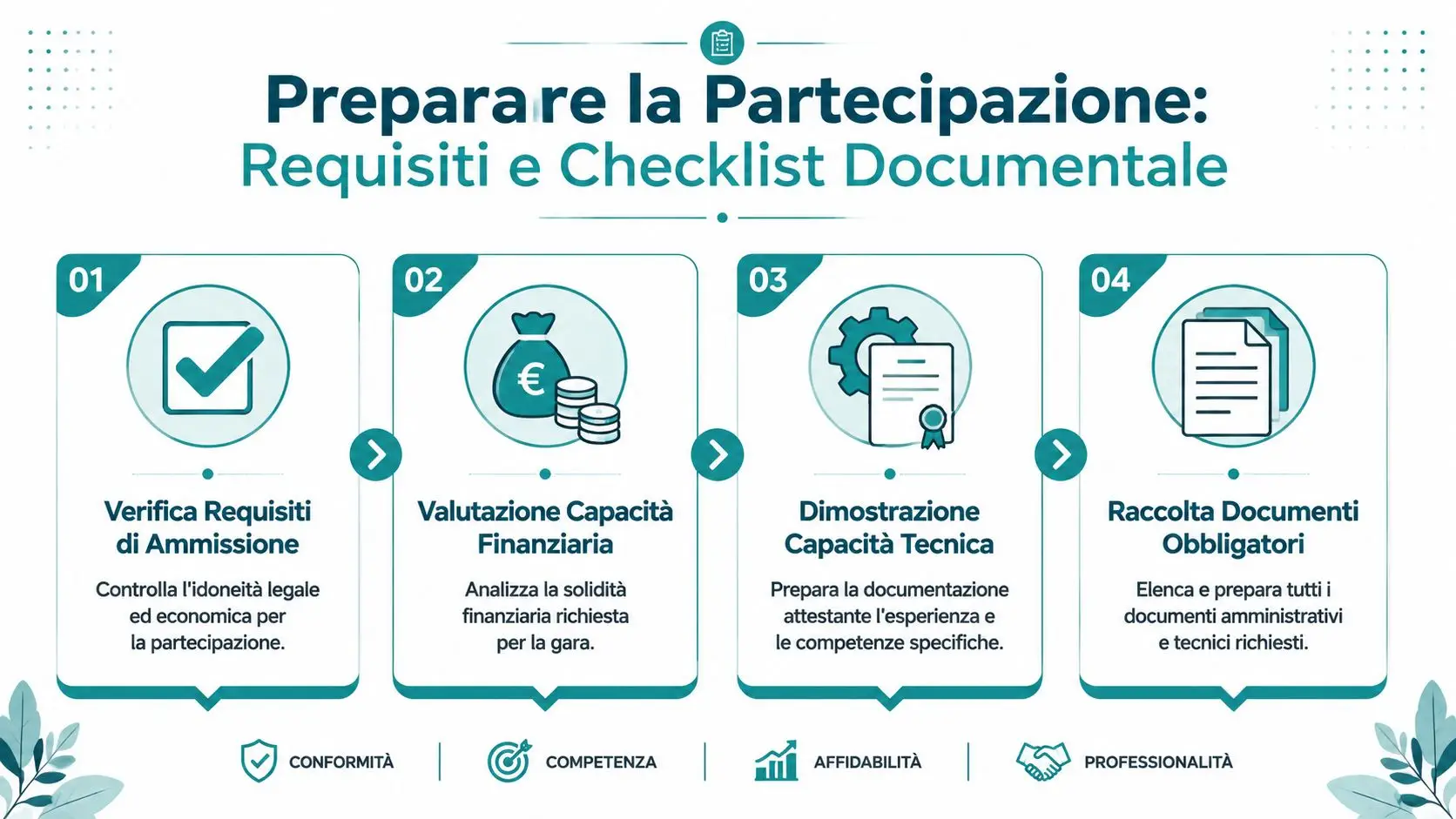

In fase di offerta

Nella fase iniziale, molte imprese si concentrano sulla documentazione di ammissione e sulle dichiarazioni richieste dal disciplinare. Qui l’errore non è solo allegare il documento sbagliato. È non verificare in anticipo se la posizione reale dell’impresa sosterrà le verifiche successive.

In diversi casi la procedura può partire con dichiarazioni sostitutive o con verifiche d’ufficio della stazione appaltante. Ma questo non autorizza ad abbassare l’attenzione. Se la posizione non regge quando la stazione appaltante fa il controllo sostanziale, il nodo arriva comunque.

In fase di aggiudicazione e stipula

È uno dei passaggi più critici. Dopo mesi di lavoro commerciale e tecnico, molte imprese si accorgono solo allora che la regolarità documentale non è un dato acquisito per sempre. Un DURC non disponibile o irregolare può rallentare il percorso verso la stipula. Un profilo fiscale non allineato rispetto agli obblighi applicabili può aprire contestazioni o richieste integrative.

Qui conviene lavorare con una logica di pre-chiusura. Prima dell’aggiudicazione definitiva o della stipula, l’ufficio gare dovrebbe già aver allineato amministrazione, consulente del lavoro e fiscale.

Durante l’esecuzione del contratto

Molti pensano che la parte delicata finisca con la firma. In realtà spesso inizia lì. Il DURC ha rilievo concreto nel corso dell’esecuzione perché la stazione appaltante o il committente pubblico deve verificare la regolarità anche in occasione dei pagamenti e degli avanzamenti.

Per questo, negli appalti di durata, non basta “averlo avuto”. Bisogna governarne il rinnovo rispetto al calendario contrattuale.

Nei SAL e nei pagamenti

Questo è il punto in cui il problema amministrativo diventa finanziario. Se il certificato richiesto non è regolare o non è più spendibile, il pagamento si ferma. E quando si lavora con contratti pubblici, i tempi si allungano facilmente anche senza incidenti documentali. Aggiungere un blocco per irregolarità significa creare pressione inutile sulla tesoreria.

Nei subappalti

La filiera è il luogo dove molti controlli saltano. L’appaltatore principale può avere procedure interne ordinate, mentre il subappaltatore si muove in ritardo o interpreta male gli obblighi. Nella pratica questo genera due effetti:

- il committente o la stazione appaltante intensifica i controlli;

- l’impresa principale assorbe ritardi e contestazioni che non ha generato direttamente.

Nei subappalti, il controllo documentale non va delegato alla fiducia. Va calendarizzato e tracciato.

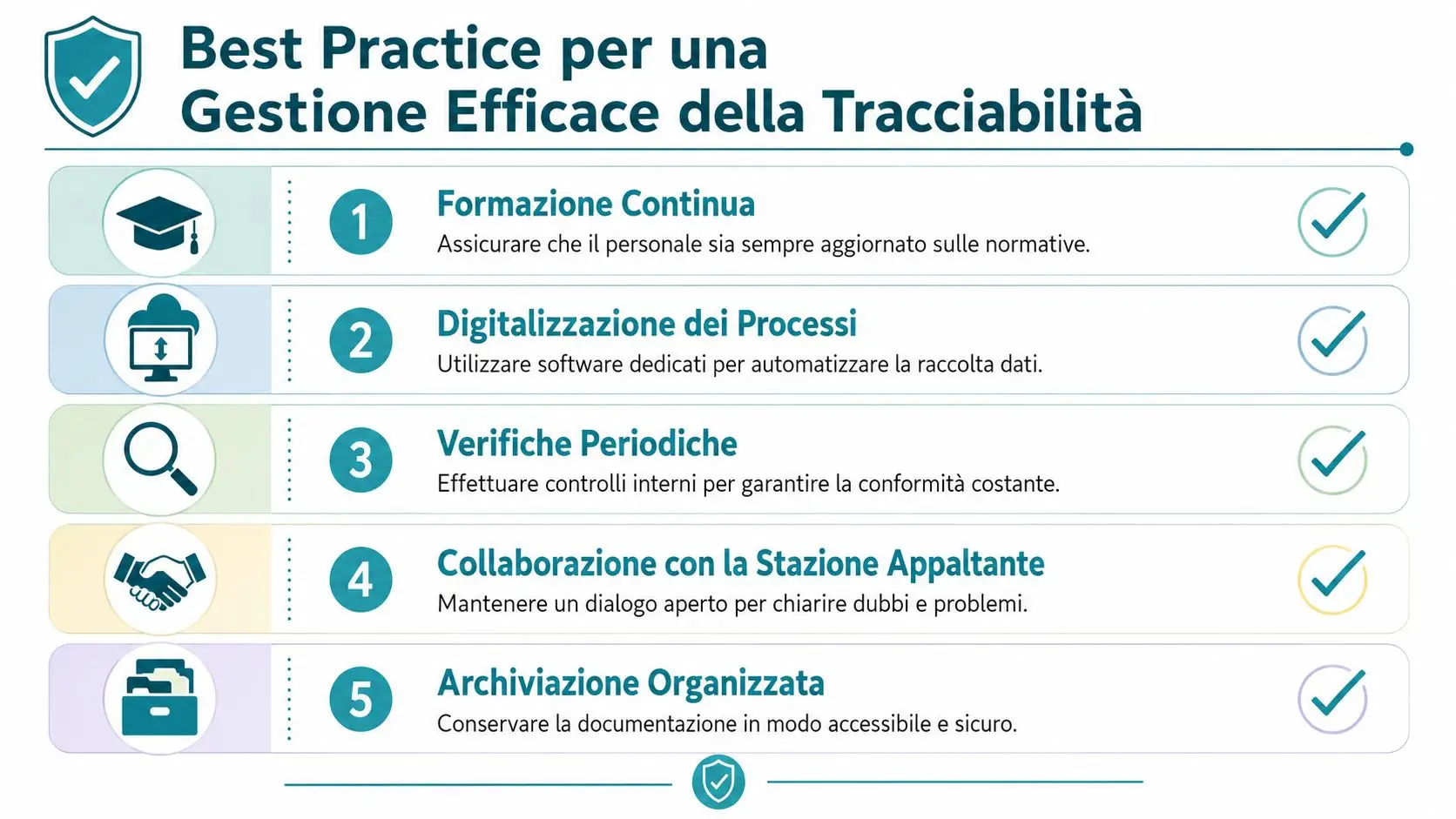

Come Ottenere e Verificare i Certificati Correttamente

Alle 11:30 del giorno di scadenza, il certificato spesso c’è. Quello che manca è la verifica giusta. In gara, l’errore non nasce solo dall’assenza di DURC o DURF, ma da una richiesta fatta tardi, da un controllo incompleto o da un documento formalmente valido ma non coerente con quanto chiede la stazione appaltante.

Come gestire il DURC

Il DURC si richiede tramite Durc On Line sui portali istituzionali. La parte delicata, però, viene prima dell’accesso al servizio: posizione contributiva allineata, eventuali anomalie già intercettate, responsabilità interne definite.

Nella pratica, l’ufficio gare lavora meglio se segue una sequenza semplice e ripetibile:

- Controllo preliminare interno. Amministrazione, payroll e consulente del lavoro verificano eventuali esposizioni o disallineamenti verso INPS, INAIL e, dove rileva, Cassa Edile.

- Richiesta sul canale ufficiale. Il certificato va ottenuto dai servizi telematici istituzionali corretti, senza affidarsi a copie datate o a salvataggi interni non più spendibili.

- Registrazione della validità utile. La data va collegata alla fase concreta della gara o del contratto. Non basta archiviare il file.

- Verifica prima degli snodi operativi. Aggiudicazione, stipula, SAL, pagamenti, autorizzazioni lungo la filiera.

Questo metodo riduce un errore frequente: considerare il DURC un adempimento una tantum, invece di trattarlo come un documento che incide sulla continuità amministrativa e finanziaria della commessa.

Come gestire il DURF

Per il DURF cambia il perimetro di controllo. Cambia l’ente che rilascia il certificato e cambia la natura della regolarità richiesta. Per questo il presidio non può stare solo in ufficio gare.

Serve coordinamento con amministrazione e funzione fiscale. Se questo passaggio salta, l’impresa si accorge troppo tardi di non avere i requisiti o di non aver raccolto la documentazione necessaria nei tempi utili.

Il punto operativo è uno: verificare con anticipo se la posizione fiscale dell’azienda è coerente con il tipo di appalti che intende gestire. Chi aspetta la pubblicazione del bando lavora già in ritardo.

Gli errori che portano più spesso a rilievi o esclusioni

Le criticità ricorrenti dipendono più dall’organizzazione che dal portale utilizzato.

- Richiesta a ridosso della scadenza. Il margine per correggere anomalie si azzera.

- Controllo del documento senza controllo del requisito. Il certificato esiste, ma non viene verificato rispetto alla formulazione precisa del bando.

- Ruoli interni poco chiari. Nessuno presidia rinnovi, validità e coerenza d’uso tra gara, esecuzione e subappalto.

- Archivio passivo. I documenti sono conservati, ma non classificati per scadenza, gara, controparte e fase contrattuale.

Per evitare questo schema, molte aziende strutturano una libreria interna con modelli, checklist e scadenziari, usando raccolte operative come la modulistica on line per ufficio gare e controlli documentali.

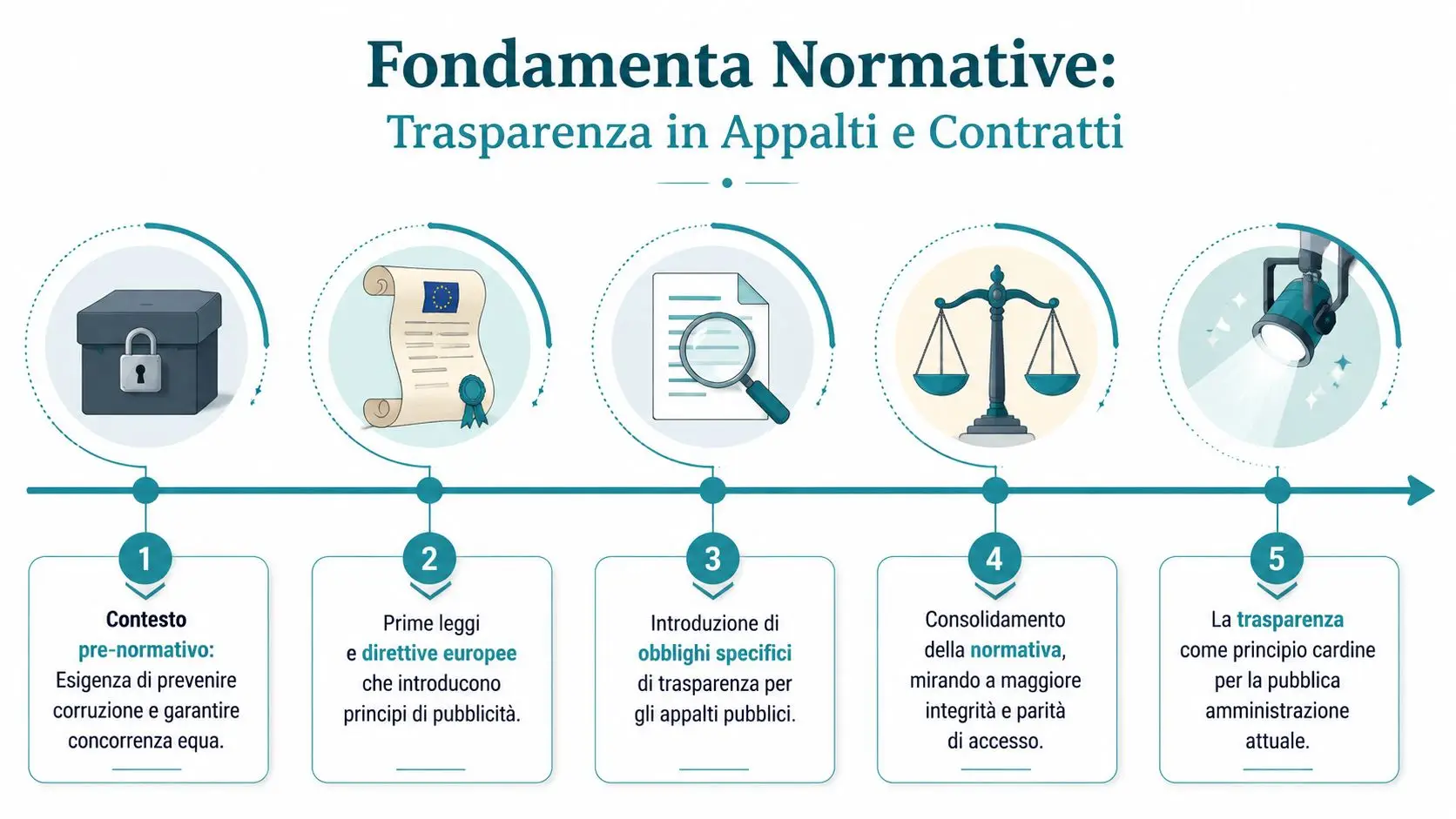

Verifica corretta significa anche leggere il contesto locale

Sulla carta, il quadro è nazionale. Nella pratica, chi segue gare in territori diversi sa che il livello dei controlli cambia. Alcune stazioni appaltanti formalizzano passaggi aggiuntivi, altre hanno prassi digitali più rigide, altre ancora chiedono una produzione documentale ordinata in modo molto specifico.

Come evidenziato da Dirextra Alta Formazione nell’analisi sul DURF e sulle sue modalità applicative, il riferimento normativo resta unitario, ma l’applicazione concreta può presentare differenze operative. Analizzate sempre il bando di gara per capire se esistono requisiti aggiuntivi, modalità particolari di verifica o richieste documentali che riflettono la prassi dell’ente o del territorio.

Per l’ufficio gare questo ha un effetto diretto. La procedura standard serve, ma da sola non basta. Va integrata con un controllo puntuale su bando, stazione appaltante e area geografica, perché una difformità apparentemente minima può bloccare l’ammissione o ritardare la spendibilità del certificato proprio nel momento in cui l’azienda deve fatturare o incassare.

L'Impatto della Non Regolarità su Flussi di Cassa e Credito

Il problema emerge spesso nel momento peggiore. SAL approvato, fattura pronta, incasso atteso per coprire fornitori e stipendi. Poi la verifica documentale segnala un DURC irregolare, oppure un profilo fiscale che impone controlli sul DURF. Il pagamento si ferma, e da quel momento la questione non è più amministrativa. È finanziaria.

Nelle gare pubbliche, durc e durf incidono direttamente sulla prevedibilità degli incassi. Un certificato non regolare può bloccare il pagamento di stati di avanzamento, rallentare la stipula, complicare la prosecuzione del contratto o far partire richieste integrative che assorbono tempo dell’ufficio gare e dell’amministrazione. Per una PMI, anche poche settimane di ritardo possono cambiare il profilo di cassa del trimestre.

Il punto che molte aziende sottovalutano è questo. La non regolarità non genera solo un rischio di esclusione o contestazione. Aumenta il fabbisogno finanziario nel momento in cui l’impresa sta già anticipando costi di personale, materiali, noli, subforniture e oneri fiscali.

L’effetto reale si vede sulla tesoreria

Un pagamento sospeso dalla stazione appaltante produce conseguenze molto concrete:

- slittano gli incassi previsti in tesoreria;

- cresce l’uso degli affidamenti bancari a breve;

- peggiora il margine della commessa per effetto di interessi, scoperti o costi di anticipo;

- aumentano le tensioni con fornitori e subappaltatori;

- diventa più difficile sostenere altre gare o altri cantieri in parallelo.

Questo passaggio è spesso sottovalutato dal tender office. Il documento irregolare non resta dentro il fascicolo di gara. Si trasferisce subito nella pianificazione finanziaria.

Regolarità documentale e accesso al credito

Banche, factor e assicuratori del credito guardano alla stabilità dei flussi contrattuali. Se un’impresa accumula sospensioni nei pagamenti per problemi di DURC o DURF, il tema non è solo reputazionale. Cambia la qualità percepita del credito commerciale e della capacità esecutiva. In pratica, l’azienda può trovarsi a chiedere più finanza proprio mentre offre meno certezza sugli incassi.

Succede anche un altro effetto. Se la direzione finanziaria non ha visibilità sulle scadenze dei certificati, costruisce previsioni di cassa troppo ottimistiche. Il risultato sono budget di tesoreria poco attendibili, uso improvviso delle linee e minore spazio per investimenti o nuove partecipazioni.

Le differenze territoriali aggravano il rischio operativo

Qui entra un aspetto che nei manuali si legge poco ma nelle gare pesa molto. Il quadro normativo è nazionale, ma i tempi di verifica e le prassi istruttorie non sono sempre omogenei tra enti, piattaforme e territori. In alcune aree il controllo è più rapido. In altre, una difformità minima produce richieste aggiuntive e allunga i tempi di pagamento o di ammissione.

Per questo non basta avere il certificato. Serve sapere se, in quella specifica procedura, la stazione appaltante richiede un controllo più serrato, una scansione temporale più stretta o un coordinamento particolare tra ufficio gare, amministrazione e consulente del lavoro o fiscale. La differenza si vede nei giorni di ritardo evitati.

Cosa conviene fare in pratica

La gestione efficace parte da un principio semplice. DURC e DURF vanno trattati come indicatori anticipati di tenuta finanziaria.

Funzionano tre accorgimenti operativi:

- allineare il controllo dei certificati alle date di SAL, fatturazione e incasso atteso;

- coinvolgere finanza e amministrazione prima della gara, non solo quando emerge l’irregolarità;

- mappare le stazioni appaltanti con prassi più rigide, così da alzare il livello di verifica interna dove il rischio di blocco è maggiore.

Per chi gestisce più procedure contemporaneamente, una piattaforma per appalti pubblici con monitoraggio di requisiti, scadenze e contratti aiuta a collegare la conformità documentale ai flussi economici reali. È questo il cambio di metodo che riduce gli errori costosi. Non aspettare il blocco del pagamento. Prevederlo e impedirlo.

Monitorare la Conformità con Piattaforme come Horienta

La gestione documentale negli appalti diventa fragile quando viene affidata a promemoria sparsi, cartelle condivise e memoria dei singoli. Funziona finché il numero di gare è basso. Poi iniziano omissioni, scadenze perse e verifiche fatte troppo tardi.

Un sistema di monitoraggio serio aiuta in tre punti. Primo, collega la singola gara ai requisiti documentali effettivi. Secondo, tiene visibili le scadenze che incidono su ammissione, esecuzione e pagamenti. Terzo, consente di controllare l’evoluzione del contratto, non solo la pubblicazione del bando.

Per chi lavora in modo continuativo sugli appalti pubblici, piattaforme specialistiche come la piattaforma per appalti pubblici di Horienta sono utili proprio quando spostano il lavoro da reattivo a programmato. Questo è il vero salto organizzativo. Non cercare il documento quando serve. Sapere prima quando servirà, dove mancherà e chi deve intervenire.

Se il tuo ufficio gare gestisce più procedure in parallelo, monitorare durc e durf con strumenti adeguati riduce errori evitabili e rende più stabile tutta la filiera di gara, stipula ed esecuzione. Con Horienta puoi seguire opportunità, requisiti, scadenze e contratti in un unico ambiente, con una visione più ordinata del lavoro e meno rischio di arrivare tardi sui passaggi che contano davvero.