A metà commessa succede spesso la stessa scena. Il cantiere rallenta, arrivano istruzioni che cambiano il modo di eseguire i lavori, compaiono interferenze non gestite, una sospensione si allunga oltre il previsto. L'impresa continua a produrre, ma i costi iniziano a uscire dal perimetro economico con cui aveva costruito l'offerta.

Il problema non è solo tecnico. È finanziario. Se quel maggior costo non viene trasformato nel modo corretto in una riserva, resta un extracosto assorbito dall'impresa. E quando il margine di gara era già tirato, l'effetto si vede subito su commessa, cash flow e rapporto con banche, soci e direzione.

Per questo, quando si parla di appalti pubblici riserve, l'errore più comune è trattare il tema come un adempimento da ufficio legale. In realtà riguarda prima di tutto il bid team, il project manager, il direttore tecnico e chi governa la marginalità della commessa. La riserva ben gestita non serve a “litigare”. Serve a presidiare economicamente l'esecuzione, documentare gli scostamenti e impedire che costi reali diventino perdite silenziose.

Introduzione al mondo delle riserve negli appalti

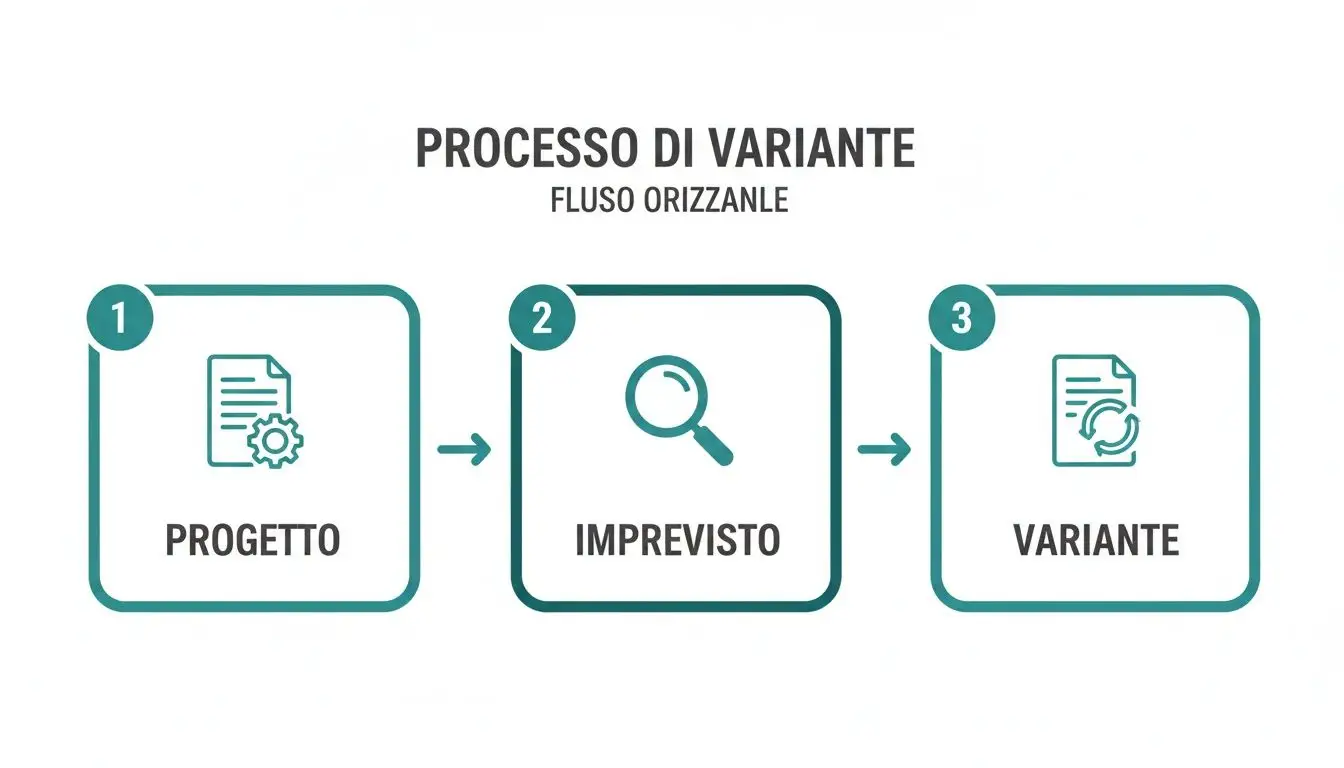

Una riserva nasce quasi sempre in modo molto concreto. Un verbale di sospensione. Un ordine operativo che cambia sequenze e mezzi. Un accesso in cantiere non disponibile nei tempi attesi. Da lì in poi l'impresa ha due strade. La prima è subire, sperando di recuperare più avanti. La seconda è formalizzare subito il fatto e proteggere la pretesa economica.

Nel lavoro quotidiano, la differenza tra imprese che difendono i margini e imprese che li perdono non sta solo nella capacità tecnica di eseguire. Sta nella disciplina con cui trasformano un'anomalia esecutiva in un atto utile, tracciabile e sostenibile anche mesi dopo, quando il confronto con stazione appaltante, direzione lavori o RUP diventa più duro.

Dove si gioca davvero la partita

Molti uffici gare lavorano bene fino all'aggiudicazione e poi lasciano la gestione economica della commessa quasi tutta al cantiere. È qui che si crea un vuoto pericoloso. Le riserve richiedono una catena organizzata tra chi rileva il fatto, chi raccoglie le prove, chi quantifica e chi firma sui documenti contabili.

Regola pratica: una riserva non si improvvisa quando il problema è già esploso. Si prepara quando il fatto dannoso comincia a diventare percepibile.

Chi legge questo tema solo in chiave giuridica perde il punto manageriale. La riserva è uno strumento di risk management contrattuale. Difende ricavi attesi, segnala extra-costi in tempo utile e obbliga l'impresa a tenere sotto controllo documenti, cronologia degli eventi e impatto economico.

Perché interessa anche al bid team

L'ufficio gare tende a guardare il pre-award. Ma chi vuole crescere negli appalti pubblici deve chiudere il cerchio tra offerta, esecuzione e post-gara. Le commesse che sembrano profittevoli in aggiudicazione possono erodersi in esecuzione se la gestione delle riserve è debole, tardiva o generica.

In altre parole, le riserve non servono solo a recuperare costi. Servono anche a leggere meglio il portafoglio lavori, migliorare le offerte future e capire dove l'azienda perde margine in modo ricorrente.

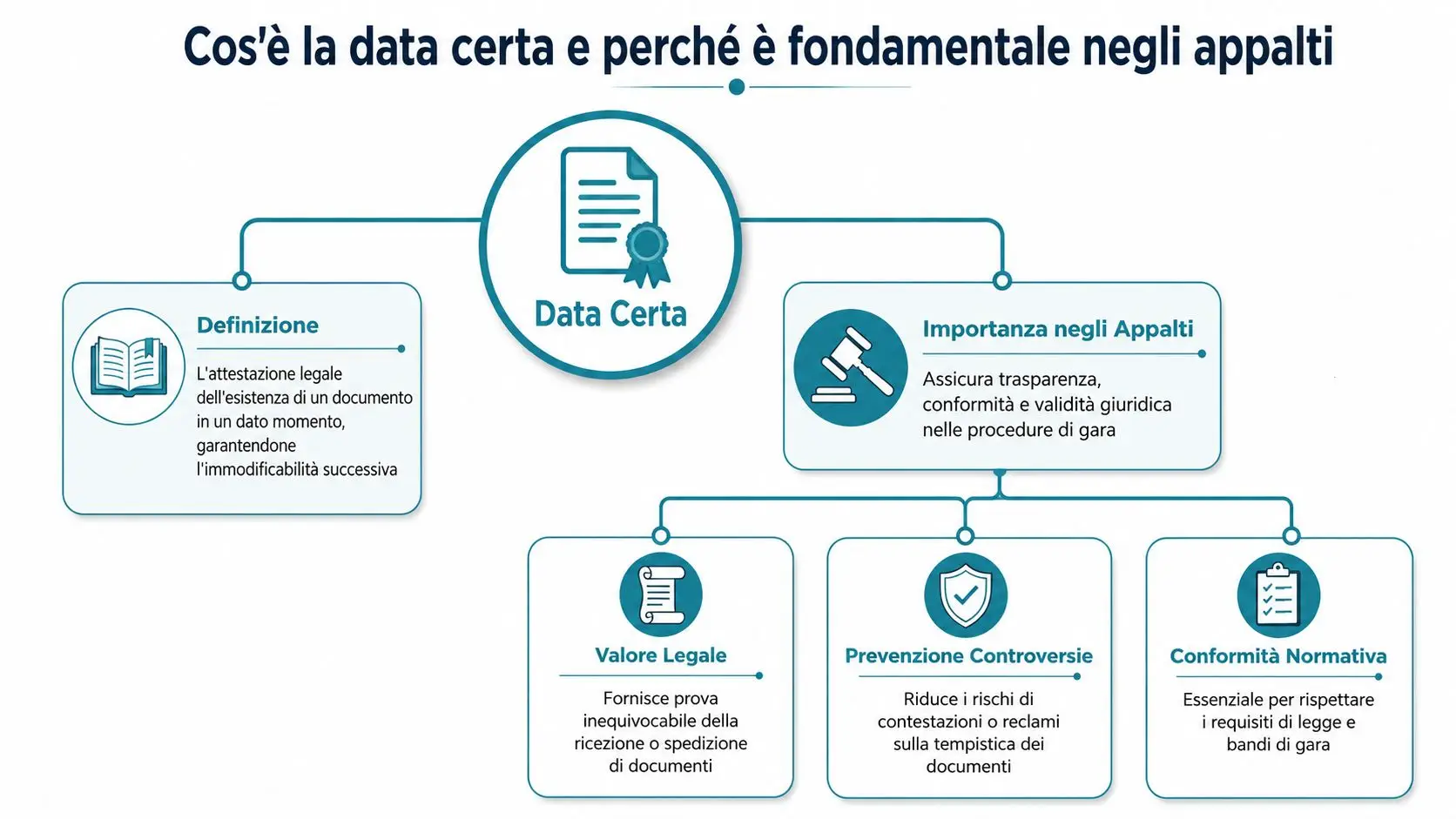

Cosa sono le riserve e perché sono cruciali

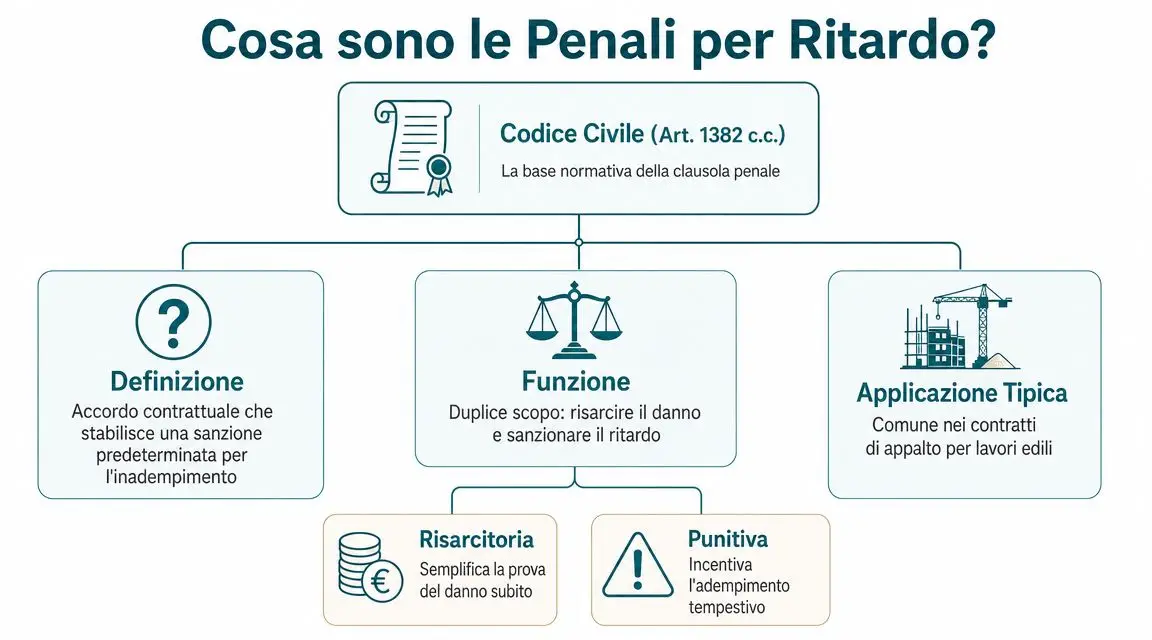

Nel sistema italiano, la riserva non è una lamentela, una PEC di protesta o una contestazione verbale fatta in riunione. È un istituto formale, storico, con funzione sia privatistica sia pubblicistica. La sua funzione è consentire alla stazione appaltante un controllo continuo della spesa e una conoscenza tempestiva delle pretese economiche dell'appaltatore, come ricorda la voce Treccani sulle riserve negli appalti pubblici, richiamando anche Cass. civ. n. 29988/2020 e Cass. civ. n. 21656/2018.

Lo scudo dell'impresa

Dal lato dell'impresa, la riserva serve a cristallizzare una pretesa economica che nasce durante l'esecuzione. Se l'impresa sostiene maggiori oneri per fatti che escono dal perimetro ordinario del contratto, la riserva è il presidio che impedisce a quel costo di scomparire nella contabilità di commessa.

Senza questo presidio, la perdita resta in casa. E il danno non è solo economico. Diventa anche gestionale, perché altera i consuntivi, falsifica la lettura della redditività e rende più difficile capire se il problema nasce dall'offerta, dall'esecuzione o dal governo del contratto.

Il cruscotto della stazione appaltante

Dal lato pubblico, la riserva ha una funzione diversa ma complementare. Consente all'amministrazione di sapere in tempo utile quali pretese economiche stanno maturando e di valutare le misure necessarie a evitare squilibri nel finanziamento dell'opera.

Questo punto viene spesso sottovalutato dalle imprese. La riserva ben formulata non è “contro” la stazione appaltante. È anche ciò che le permette di prendere atto del problema e di affrontarlo dentro il ciclo esecutivo, invece di scoprirlo tardi quando il margine di manovra si è ridotto.

Cosa non funziona nella pratica

Ci sono tre comportamenti che vedo ripetersi spesso e che non proteggono affatto l'impresa:

- Affidarsi a email o colloqui informali. Se il fatto non entra nel documento corretto, resta fuori dal perimetro utile.

- Scrivere formule generiche. Una riserva vaga non aiuta a ricostruire il nesso tra evento, responsabilità e costo.

- Rinviare la quantificazione senza metodo. Anche quando l'importo finale richiede approfondimenti, la struttura economica della pretesa va impostata subito.

Una riserva efficace non è aggressiva. È precisa, leggibile e sostenibile con documenti di cantiere, contabilità e cronoprogramma.

Una lettura manageriale

Per un'impresa ambiziosa, le riserve fanno parte della governance economica della commessa. Vanno lette come un sistema di allerta precoce. Segnalano dove il contratto sta cambiando nella sostanza, dove si stanno creando costi non previsti e dove il margine si sta spostando.

Questo cambia il modo di lavorare. Non basta che il legale intervenga alla fine. Serve un flusso organizzato tra cantiere, amministrazione lavori, project control e direzione.

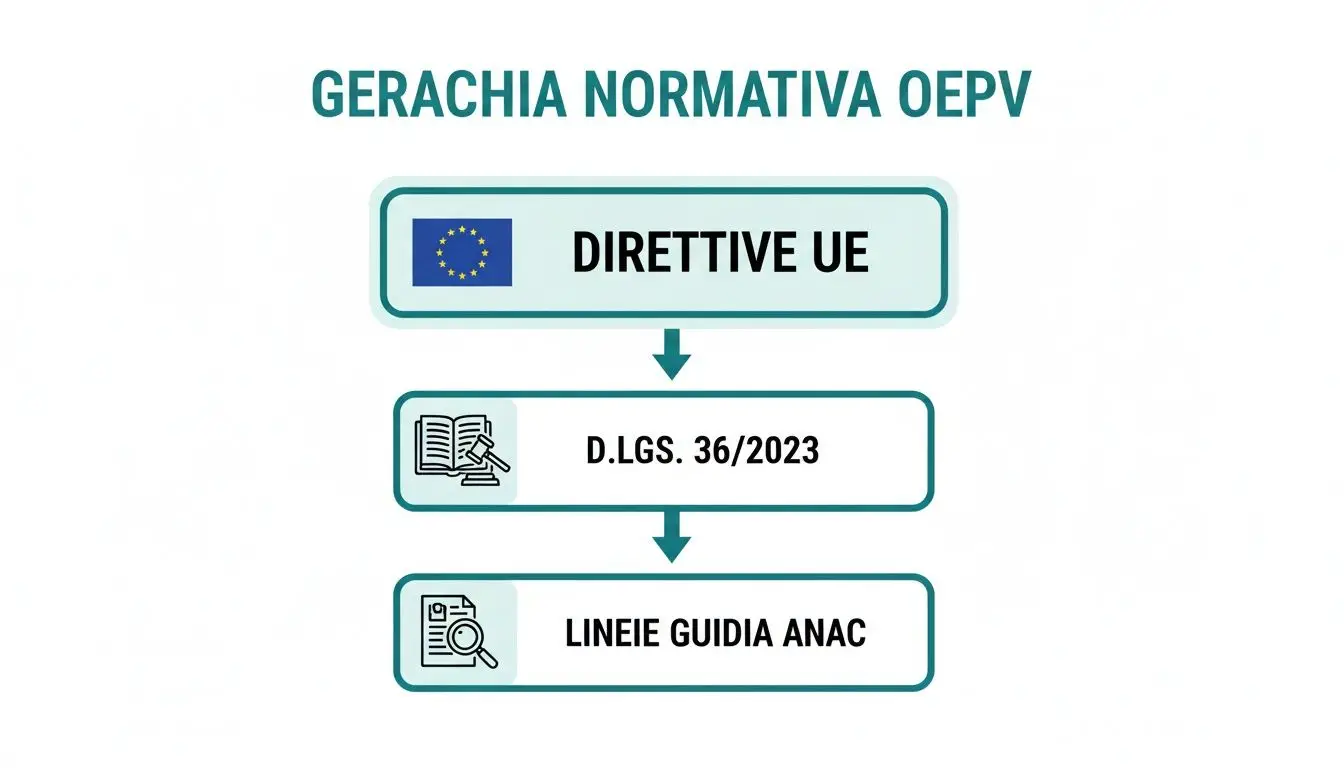

Il quadro normativo nel Nuovo Codice Appalti

Con il D.Lgs. 36/2023, e in particolare con l’Allegato II.14, art. 7, la disciplina è diventata più puntuale. Il nuovo impianto ribadisce che l'iscrizione della riserva serve al monitoraggio continuo della spesa e alla valutazione tempestiva delle pretese dell'appaltatore. Inoltre, le riserve devono essere formulate per iscritto nei documenti contabili, con quantificazione precisa delle somme e indicazione delle ragioni, a pena di decadenza, come sintetizzato da questo approfondimento sulla disciplina delle riserve nel Codice dei contratti pubblici.

Cosa significa davvero a pena di decadenza

Per il management d'impresa, la formula decisiva è proprio questa. A pena di decadenza significa che l'errore di forma o di tempo non produce solo un vizio procedurale. Può produrre la perdita della pretesa economica.

Tradotto in termini operativi, il cantiere non può limitarsi a “segnalare un problema”. Deve farlo nel modo richiesto dal sistema contabile dell'appalto. La differenza tra un costo recuperabile e un costo definitivamente perso spesso passa da questo punto.

Le conseguenze organizzative

Il nuovo quadro normativo spinge l'impresa a strutturarsi meglio. Non è più realistico pensare che il capocantiere, da solo, governi tempi, prove documentali, contabilità e scrittura della riserva. Serve una procedura interna.

In pratica, funzionano le aziende che fanno queste cose:

- Aprono subito un fascicolo evento quando emerge un fatto potenzialmente dannoso.

- Collegano il fatto al documento contabile utile invece di tenerlo in una corrispondenza parallela.

- Fanno validare la bozza da chi conosce contratto, computi, SAL e impatto economico.

Chi vuole approfondire il contesto regolatorio più ampio degli appalti può essere utile consultare anche questa panoramica sulla legge degli appalti pubblici.

Comunicazioni verbali e email non bastano

Questo è uno dei punti che più spesso genera false sicurezze. Una sequenza di email può essere utile come supporto probatorio o ricostruzione del fatto. Ma non sostituisce l'iscrizione formale nei documenti contabili dell'appalto.

Punto critico: se il cantiere pensa di essere coperto perché “abbiamo già scritto”, sta confondendo la tracciabilità interna con la tutela della pretesa.

La norma, letta con un approccio manageriale, impone quindi un controllo ravvicinato tra evento, atto, quantificazione e firma. Non è un dettaglio giuridico. È una disciplina di esecuzione.

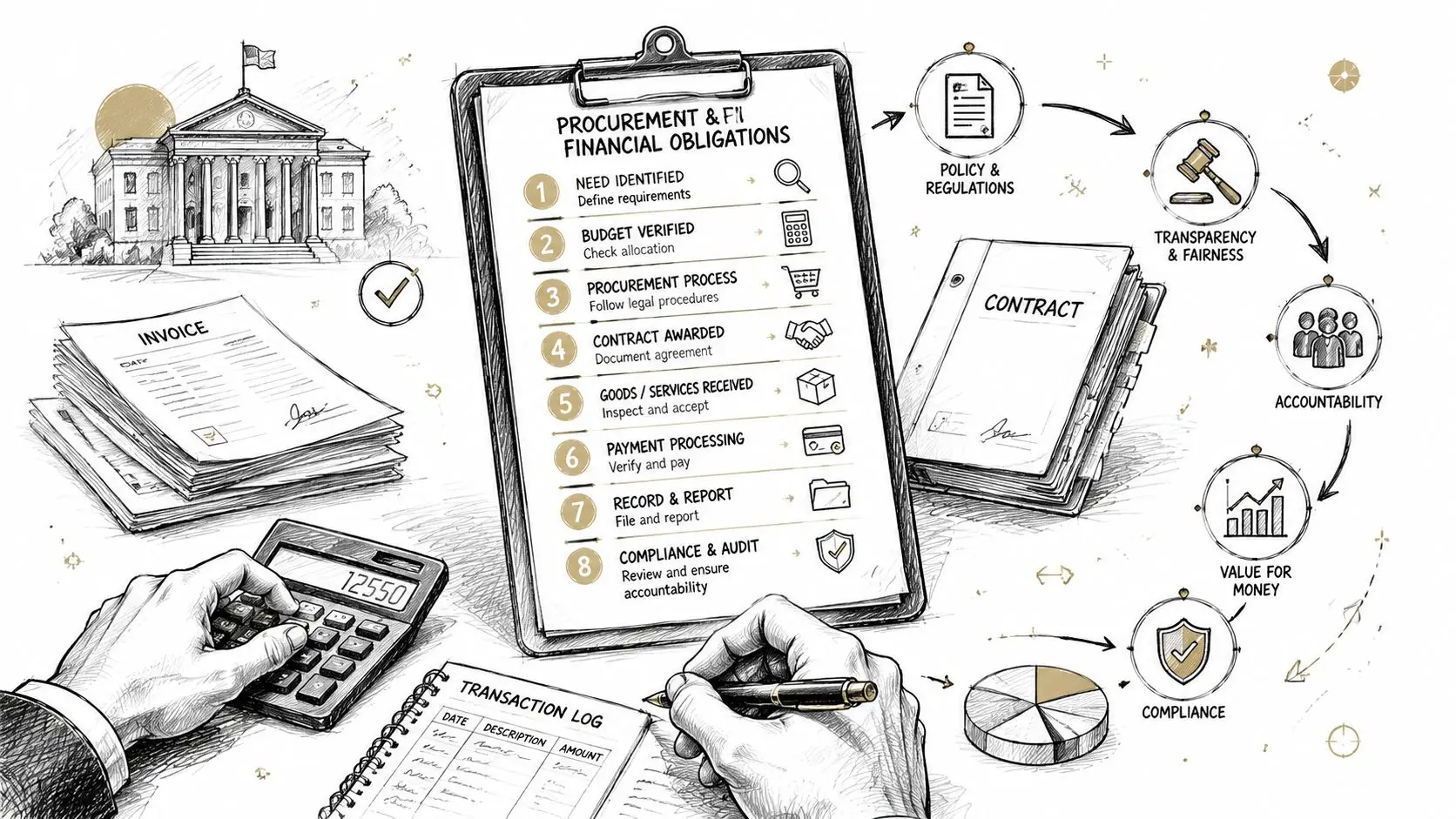

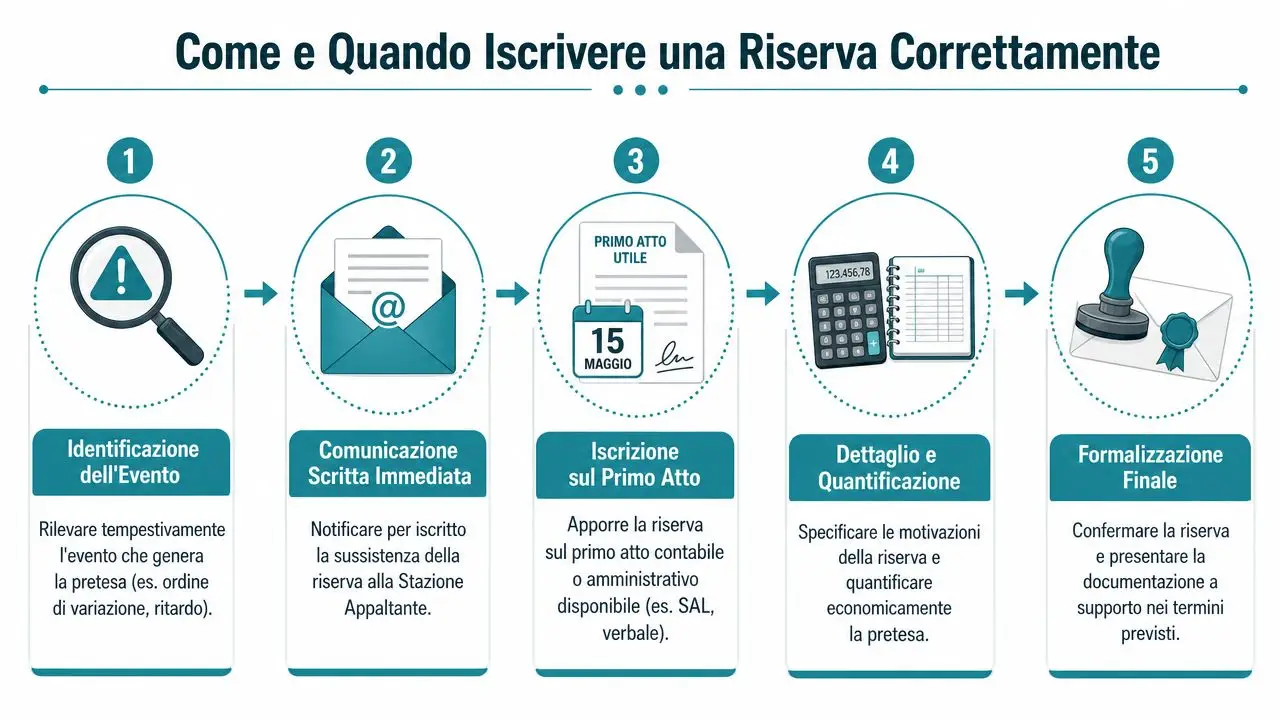

Come e quando iscrivere una riserva correttamente

La regola pratica è semplice da dire e difficile da eseguire bene. La riserva va iscritta sul primo atto contabile idoneo successivo all'insorgenza del fatto dannoso. Per i fatti continuativi, la contestazione deve avvenire appena il danno è percepibile con ordinaria diligenza, mentre il quantum può essere precisato dopo, come ricorda l'analisi di ANCE AIES sul nuovo Codice.

Il momento giusto non coincide con il momento comodo

Molte riserve vengono perse perché l'impresa aspetta di avere il quadro completo. Ma il sistema non premia l'attesa. Premia la tempestività. Se il fatto è già percepibile, il presidio va attivato subito. La quantificazione di dettaglio può maturare dopo, ma il fatto e la pretesa devono entrare nel circuito formale.

Questo vale soprattutto per ritardi, sospensioni, interferenze e ordini che cambiano la sequenza esecutiva. Sono situazioni in cui il danno non sempre esplode in un solo giorno. Però diventa percepibile molto prima di quando l'impresa decide di “fare i conti”.

Quali atti guardare in concreto

Il nodo operativo è sempre lo stesso. In quale atto si iscrive la riserva? La risposta dipende dal momento in cui il fatto emerge e da quale documento formale lo intercetta.

Gli atti che, nella pratica, richiedono massima attenzione sono questi:

- Verbale di sospensione. Se il pregiudizio nasce da una sospensione o dal suo protrarsi, questo è spesso il primo atto da presidiare.

- Registro di contabilità. Resta il luogo centrale dove la riserva deve comparire in modo tecnicamente sostenibile.

- SAL. Quando l'evento ha riflessi già leggibili nello stato avanzamento, trascurarlo è un errore frequente.

- Altri atti di cantiere formalmente rilevanti. Verbali, ordini e documenti sottoscritti che fotografano il fatto dannoso.

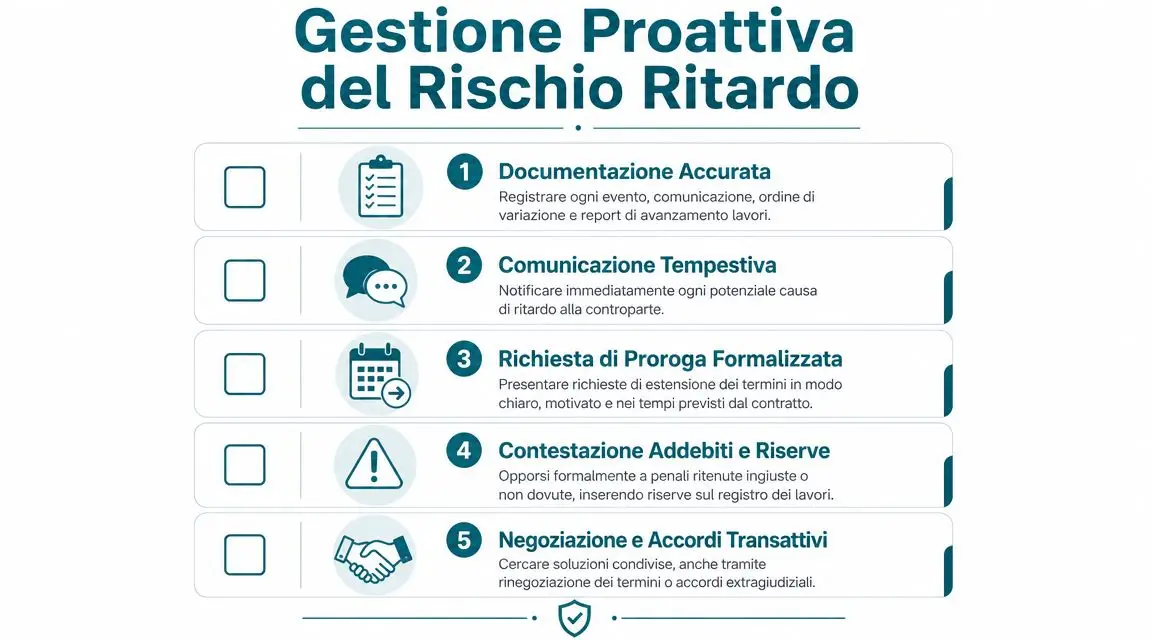

Una sequenza operativa che funziona

Quando affianco imprese su commesse complesse, la procedura più affidabile è questa:

Rilevare il fatto

Non basta sapere che “c'è un problema”. Bisogna qualificare il fatto. Chi l'ha generato, da quando, con quale impatto su tempi, mezzi, personale, subappalti e forniture.Aprire subito la tracciatura documentale

Il cantiere deve raccogliere ordini, verbali, foto, cronologia delle attività, report interni e ogni elemento che servirà a dimostrare nesso causale e impatto.Scrivere una riserva specifica

Il testo deve spiegare il fatto, la sua incidenza sull'esecuzione, le ragioni della contestazione e il collegamento con la richiesta economica.Impostare il quantum anche se non definitivo

Per i fatti continuativi si può affinare dopo, ma la struttura economica va già impostata. Costi diretti, spese generali, utile d'impresa, inefficienze e prolungamenti devono essere ragionati da subito.Coordinare firma e contabilità

La riserva non vive in un file interno. Vive dove l'appalto la riconosce. Quindi firma, tempistica e documento contabile devono essere allineati.

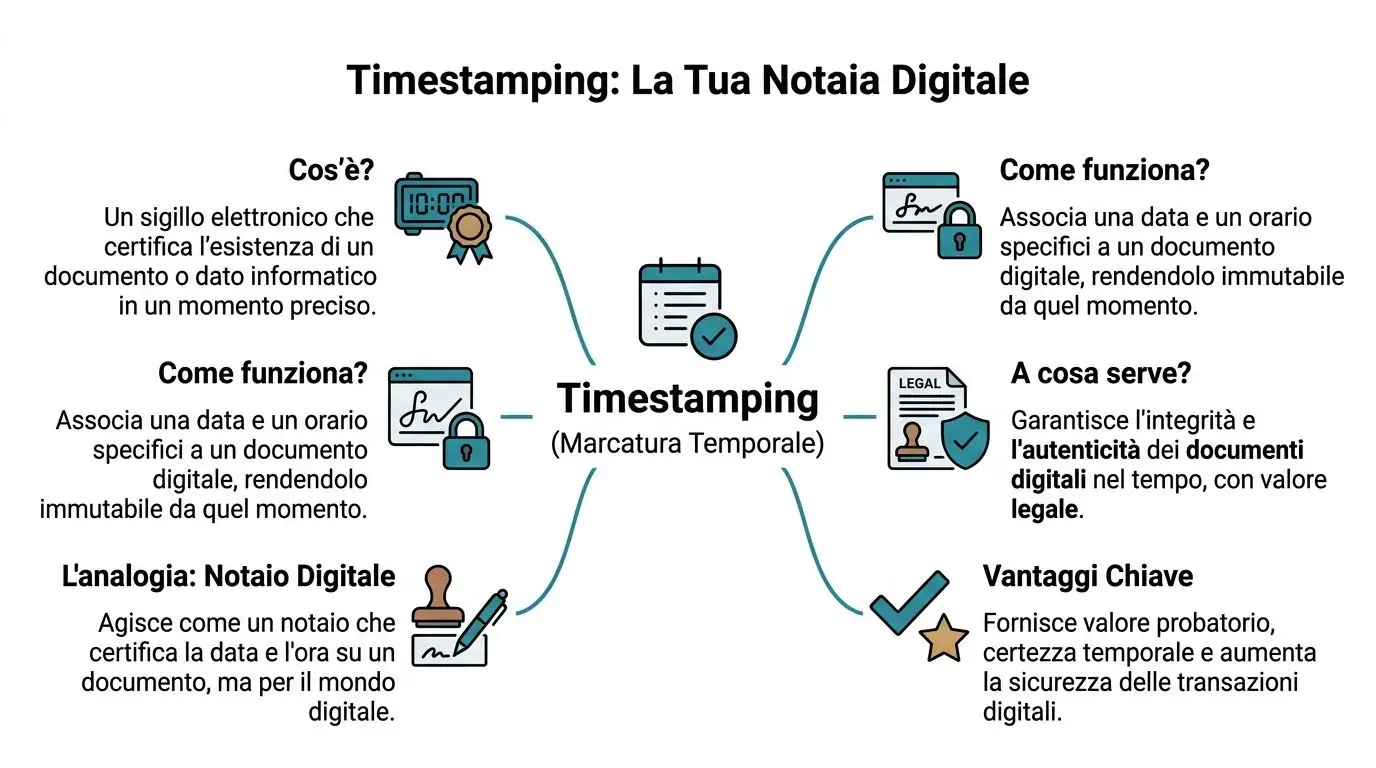

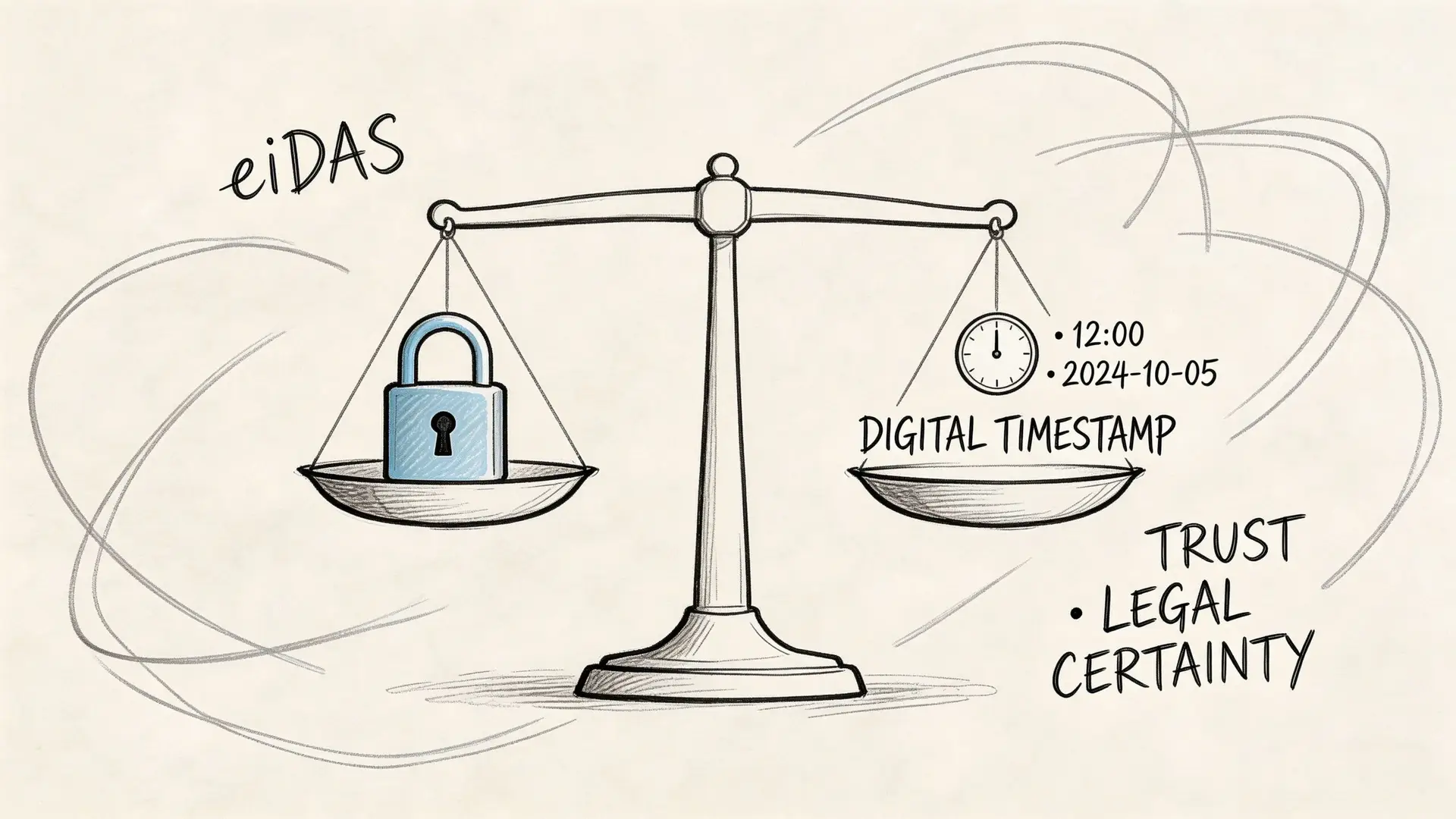

Per dare certezza interna alla cronologia documentale, molte imprese rafforzano il fascicolo evento anche con strumenti di attestazione temporale digitale. In questo senso può essere utile conoscere come funziona la marcatura temporale.

Scrivere bene una riserva vuol dire mettere il lettore nella condizione di capire il fatto senza dover ricostruire il cantiere da zero.

I fatti continuativi sono il terreno più insidioso

Il caso più delicato non è il fatto istantaneo. È il fatto che si prolunga. Un ritardo nelle aree, una sospensione che si trascina, interferenze che riducono progressivamente la produttività. Qui l'errore tipico è aspettare la fine del fenomeno per iscrivere la riserva.

Non funziona. Quando il danno diventa percepibile con ordinaria diligenza, l'impresa deve reagire. Poi potrà aggiornare o dettagliare il quantum in base all'evoluzione del fatto continuativo.

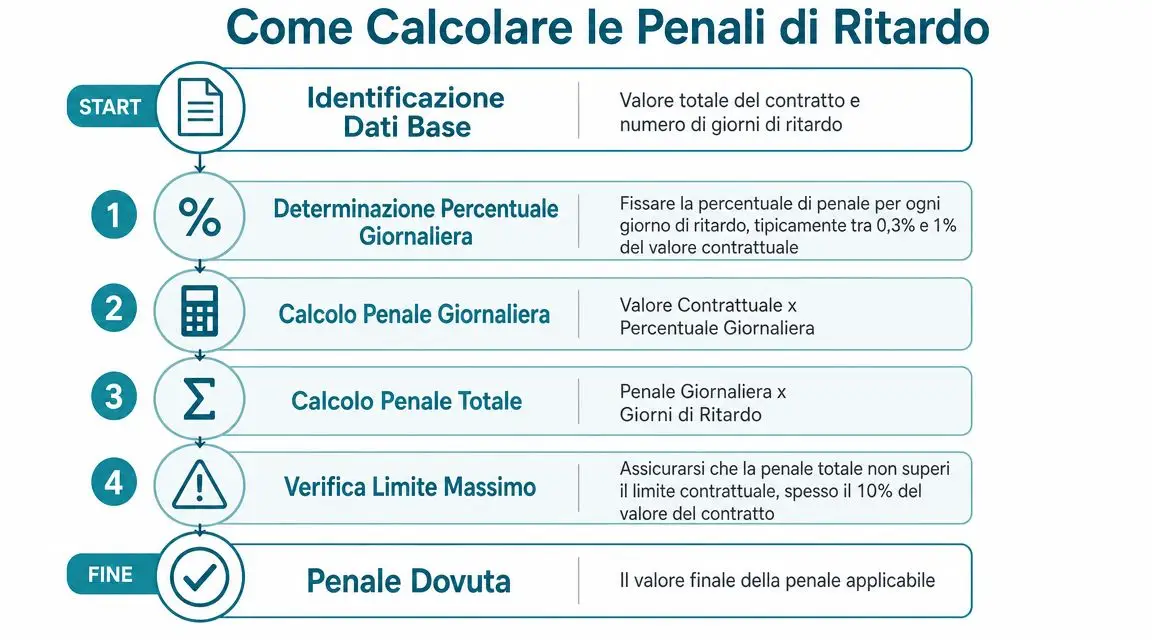

Cosa rende una riserva forte

Una riserva regge meglio quando contiene questi elementi:

| Elemento | Perché conta |

|---|---|

| Descrizione precisa del fatto | Evita ambiguità sulla causa del pregiudizio |

| Indicazione del documento rilevante | Collega la pretesa all'atto formale corretto |

| Nesso tra fatto e maggior onere | Dimostra che il costo non è fisiologico |

| Quantificazione ragionata | Trasforma la contestazione in pretesa economica |

| Supporto documentale coerente | Rende difendibile la richiesta nel tempo |

Riserva contestazione e richiesta le differenze operative

Nel lessico di cantiere, “contestazione”, “richiesta” e “riserva” vengono spesso usate come sinonimi. Operativamente non lo sono. E confonderle è uno degli errori più costosi.

La giurisprudenza recente ribadisce che la riserva va apposta contestualmente o immediatamente dopo l'insorgenza del fatto dannoso percepibile, mentre il quantum può essere indicato dopo. Il punto decisivo è in quale atto formale iscriverla, perché le comunicazioni informali sono prive di valore, come spiega questo approfondimento sui tempi e sugli atti delle riserve.

Il punto di rottura tra linguaggio di cantiere e linguaggio utile

In cantiere capita spesso questo dialogo: “Abbiamo contestato”. Poi si va a vedere e si scopre che esiste una email, o una PEC, o un verbale di riunione con una frase generica. Tutto utile per il contesto. Nulla di sufficiente, da solo, a sostituire la riserva.

Una contestazione formale può servire a rappresentare il problema. Una richiesta informale può aiutare ad avviare il confronto. Ma la riserva è l'atto che tutela la pretesa economica nel perimetro contabile dell'appalto.

Tabella comparativa

| Caratteristica | Riserva | Contestazione formale non riserva | Comunicazione informale |

|---|---|---|---|

| Collocazione in atto formale dell'appalto | Sì | Non necessariamente | No |

| Funzione di tutela della pretesa economica | Sì | Limitata | No |

| Tempestività rispetto al fatto dannoso | Necessaria | Opportuna ma non sufficiente | Variabile |

| Quantificazione economica | Necessaria o da precisare nei limiti consentiti | Spesso assente | Di solito assente |

| Utilità probatoria | Alta | Media | Bassa |

| Rischio di falsa sicurezza | Basso se corretta | Alto | Molto alto |

Cosa vale davvero sul piano operativo

Per capire se un'impresa è coperta, conviene farsi cinque domande secche:

- L'atto è uno di quelli formalmente idonei?

- La riserva è stata iscritta quando il fatto era già percepibile?

- Le ragioni sono specifiche oppure solo assertive?

- Il costo è strutturato o almeno impostato seriamente?

- Esiste coerenza tra riserva, contabilità e documenti di cantiere?

Se una o più risposte sono negative, spesso l'impresa non ha una vera riserva. Ha solo una traccia di dissenso.

Una PEC di protesta può aprire un confronto. Non sostituisce la riserva se manca l'iscrizione nell'atto giusto.

Dalla riserva all'accordo bonario come gestire il percorso

L'iscrizione della riserva non chiude nulla. Apre una fase. La stazione appaltante deve valutare la fondatezza della pretesa, l'impatto economico e il modo in cui gestirla durante l'esecuzione. Qui si misura la maturità dell'impresa. Chi arriva a questo punto con un fascicolo ordinato negozia meglio. Chi arriva con documenti sparsi e quantificazioni deboli perde forza.

Secondo questo contributo operativo sul ruolo del RUP e dell'accordo bonario, l'accordo bonario scatta quando l'ammontare delle riserve raggiunge almeno il 10% del corrispettivo dei lavori, soglia che obbliga l'amministrazione a pronunciarsi nel corso dell'esecuzione. Per l'impresa, questo significa che la gestione delle riserve va integrata nel workflow di SAL, verbali di sospensione e registro di contabilità.

Il passaggio che molte imprese sottovalutano

L'accordo bonario non è solo una procedura. È un momento di verifica della qualità del lavoro fatto a monte. Se le riserve sono state iscritte in modo frammentario, con motivazioni deboli o senza una quantificazione credibile, la negoziazione parte male.

Al contrario, quando l'impresa presenta un quadro coerente tra eventi, ordini, impatti sul cronoprogramma e costi sostenuti, la trattativa cambia tono. La controparte non legge più una rivendicazione astratta. Legge un problema contrattuale già istruito.

Come prepararsi alla fase negoziale

In questa fase funzionano bene tre mosse:

- Consolidare il dossier economico. Ogni voce deve avere una logica. Costi diretti, spese generali e utile d'impresa vanno letti come effetto del fatto riservato, non come aggregato indistinto.

- Separare ciò che è forte da ciò che è discutibile. Inserire tutto nella stessa linea difensiva indebolisce anche le voci migliori.

- Costruire una posizione negoziale realistica. La trattativa serve a chiudere il rischio, non a massimizzare una cifra sulla carta.

Per chi gestisce anche il lato contrattuale delle soluzioni stragiudiziali, può essere utile leggere questo approfondimento sulla risoluzione consensuale del contratto, perché aiuta a inquadrare meglio logiche e implicazioni delle chiusure concordate.

Dalla tutela del margine alla chiusura del rischio

La vera utilità strategica dell'accordo bonario è questa. Trasforma una tensione economica aperta in una possibile soluzione governabile durante l'esecuzione. Non sempre ci si arriva. Non sempre si chiude. Ma quando l'impresa ha lavorato bene sulle riserve, entra nella fase di confronto con numeri interni ordinati, una narrativa tecnica credibile e un perimetro chiaro della propria pretesa.

L'impresa che documenta bene non è più “quella che chiede”. È quella che dimostra.

Best practice e rischi da evitare nella gestione delle riserve

Le aziende che trattano bene le riserve hanno una caratteristica comune. Non delegano tutto al momento del conflitto. Hanno un metodo prima che arrivi il problema.

Le pratiche che fanno la differenza

- Formare il personale di cantiere. Chi firma verbali e documenti deve capire quando un fatto richiede immediata attivazione.

- Creare una procedura interna breve ma rigida. Evento, raccolta prove, bozza, validazione tecnica, quantificazione, iscrizione.

- Tenere allineati ufficio gare, tecnico e amministrazione commessa. Le riserve non sono materia solo legale.

- Usare software gestionali e archivi documentali ordinati. La forza della riserva dipende anche da quanto velocemente l'impresa recupera prove e cronologia.

I rischi che vedo più spesso

Il primo è la tardività. Il secondo è la genericità. Il terzo è la sottovalutazione delle controdeduzioni della direzione lavori o della stazione appaltante.

Un altro errore serio è l'approccio seriale. Copiare formule standard da una commessa all'altra dà un'illusione di copertura, ma spesso produce testi deboli, poco aderenti al fatto e difficili da sostenere economicamente.

La gestione delle appalti pubblici riserve va quindi trattata per quello che è. Una leva di protezione del margine, di controllo del rischio contrattuale e di qualità manageriale dell'esecuzione. Le imprese che lo capiscono prima non solo litigano meglio. Spesso litigano meno, perché arrivano al confronto con una posizione solida e leggibile.

Se la tua azienda vuole presidiare meglio non solo la fase di gara ma anche tutto ciò che accade prima e dopo l'aggiudicazione, Horienta offre una piattaforma pensata per chi lavora ogni giorno su appalti pubblici, opportunità B2B e monitoraggio dei contratti. Per uffici gare, business development e team di commessa, può diventare un supporto concreto per intercettare bandi, seguire l'evoluzione delle aggiudicazioni e mantenere continuità informativa lungo tutto il ciclo del contratto.