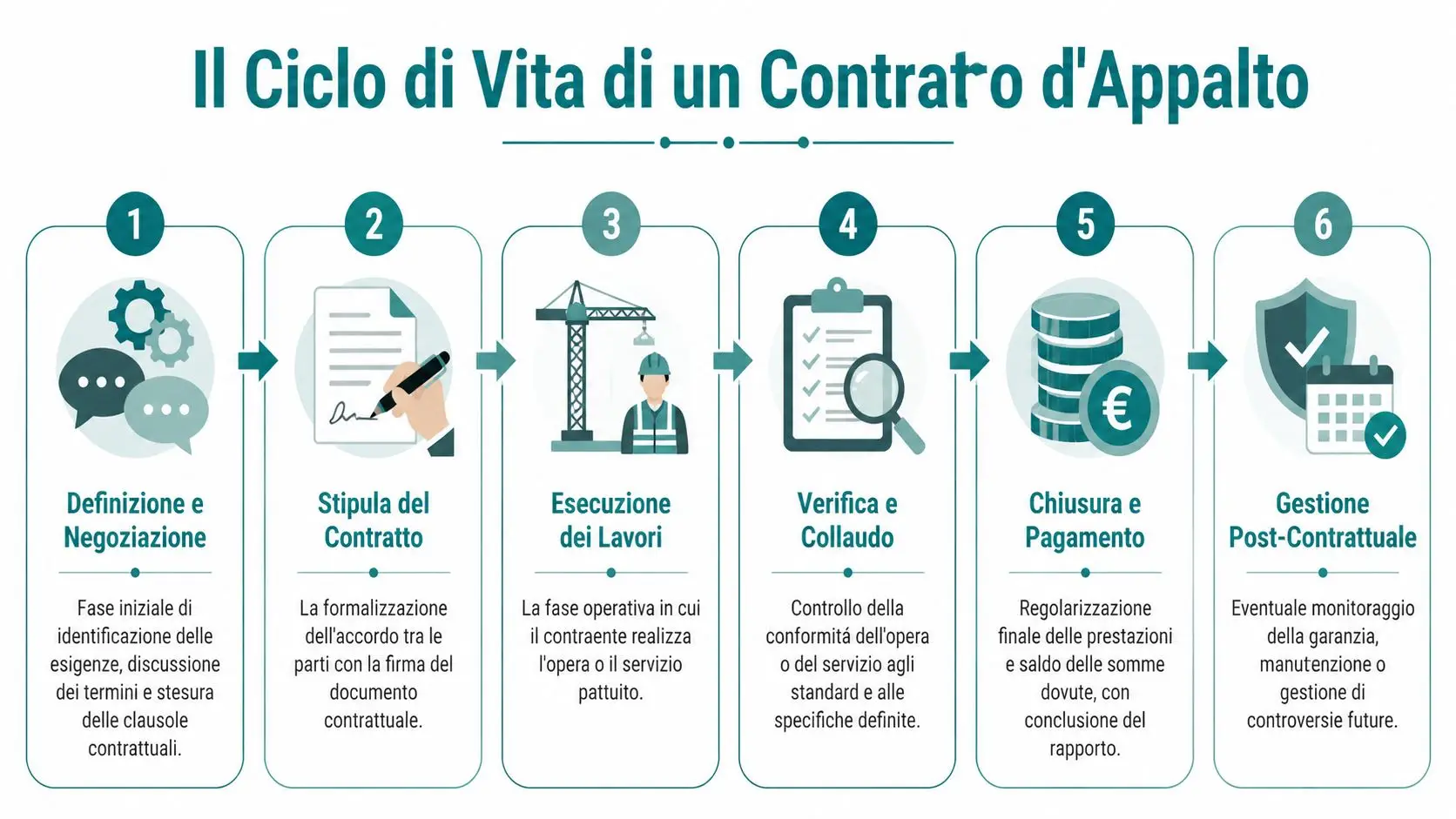

Hai appena chiuso una gara, o hai ricevuto la comunicazione di aggiudicazione e il team è già concentrato su consegna, SAL, subappalti, fatture. È spesso in quel momento che nasce il problema vero. Il contratto parte, ma la macchina amministrativa non è ancora allineata su conto dedicato, causali corrette, delegati, flussi verso subappaltatori e documentazione da tenere pronta in caso di verifica.

La tracciabilità flussi finanziari non è un tema da lasciare all'ufficio legale “a valle”. Incide su come aprite o designate il conto, su come impostate i bonifici, su come scrivete le comunicazioni alla stazione appaltante e su come governate l'intera filiera contrattuale. Se questi passaggi sono deboli, il rischio non è solo formale. Diventa un rischio di esecuzione, di contestazione e di tenuta del rapporto con la stazione appaltante.

Chi lavora davvero sugli appalti pubblici lo sa. Le imprese più solide non sono quelle che si limitano a conoscere la norma. Sono quelle che la traducono in un processo interno semplice, ripetibile e controllabile. È qui che si misura la maturità di un Ufficio Gare e dell'amministrazione contratti.

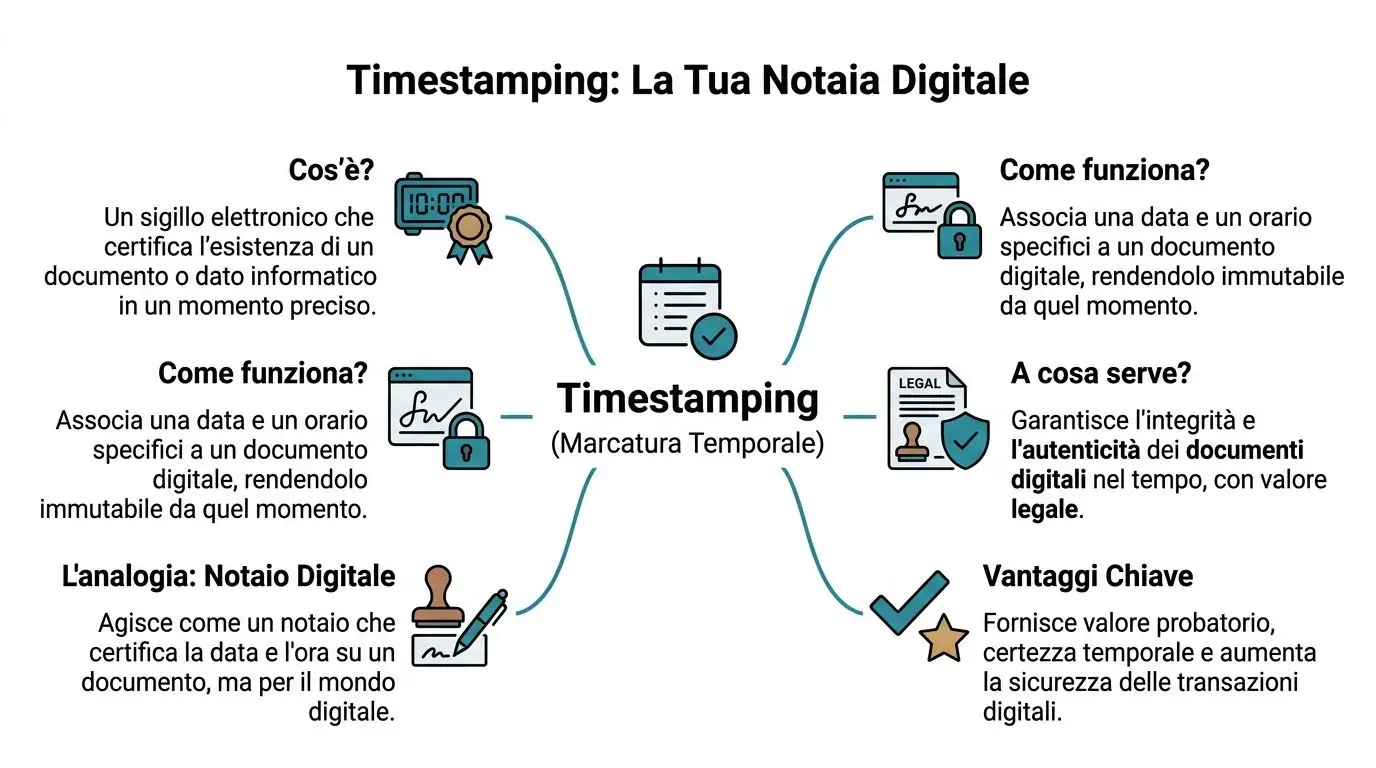

Introduzione alla Tracciabilità nei Contratti Pubblici

L'errore più comune è considerare la tracciabilità come un adempimento burocratico che si attiva dopo la firma. In realtà entra in gioco molto prima. Appena una commessa pubblica diventa concreta, l'impresa deve sapere da quali conti transiteranno i pagamenti, chi è autorizzato a operare, come saranno gestite le causali e come verranno istruiti subappaltatori e subcontraenti.

La ragione di fondo è semplice. Nei contratti pubblici, il denaro non deve solo essere speso. Deve poter essere seguito, collegato al contratto e ricostruito lungo la filiera. Questo presidio serve a rafforzare trasparenza e legalità e a rendere verificabili i passaggi finanziari anche dopo l'esecuzione.

Perché interessa davvero alle imprese

Un'impresa organizzata vede la tracciabilità in due modi. Primo, come obbligo non negoziabile. Secondo, come segnale di affidabilità verso la stazione appaltante, i revisori interni e i partner di filiera.

Quando invece il presidio manca, emergono subito problemi pratici:

- Pagamenti bloccati perché il conto comunicato non è chiaro o non è stato gestito correttamente.

- Bonifici contestabili per causali incomplete o incoerenti con la commessa.

- Subappaltatori disallineati che operano con procedure private su un rapporto che privato non è.

- Documentazione fragile quando arrivano richieste di chiarimento o verifiche ex post.

La tracciabilità funziona bene quando l'azienda la tratta come un processo di commessa, non come un dettaglio contabile.

Dove si sbaglia più spesso

Nella pratica vedo tre errori ricorrenti. Il primo è pensare che basti “usare un conto aziendale” senza presidiare come vengono registrati i movimenti della commessa pubblica. Il secondo è separare troppo ufficio gare, amministrazione e cantiere o delivery. Il terzo è ignorare la filiera, come se l'obbligo riguardasse solo il rapporto diretto con la stazione appaltante.

La parte utile, per chi legge, è questa. Le regole sono chiare se vengono tradotte in attività operative. Serve sapere qual è il perimetro normativo, quali obblighi scattano in concreto, quali errori espongono di più e quale check-list deve usare l'Ufficio Gare per non rincorrere i problemi.

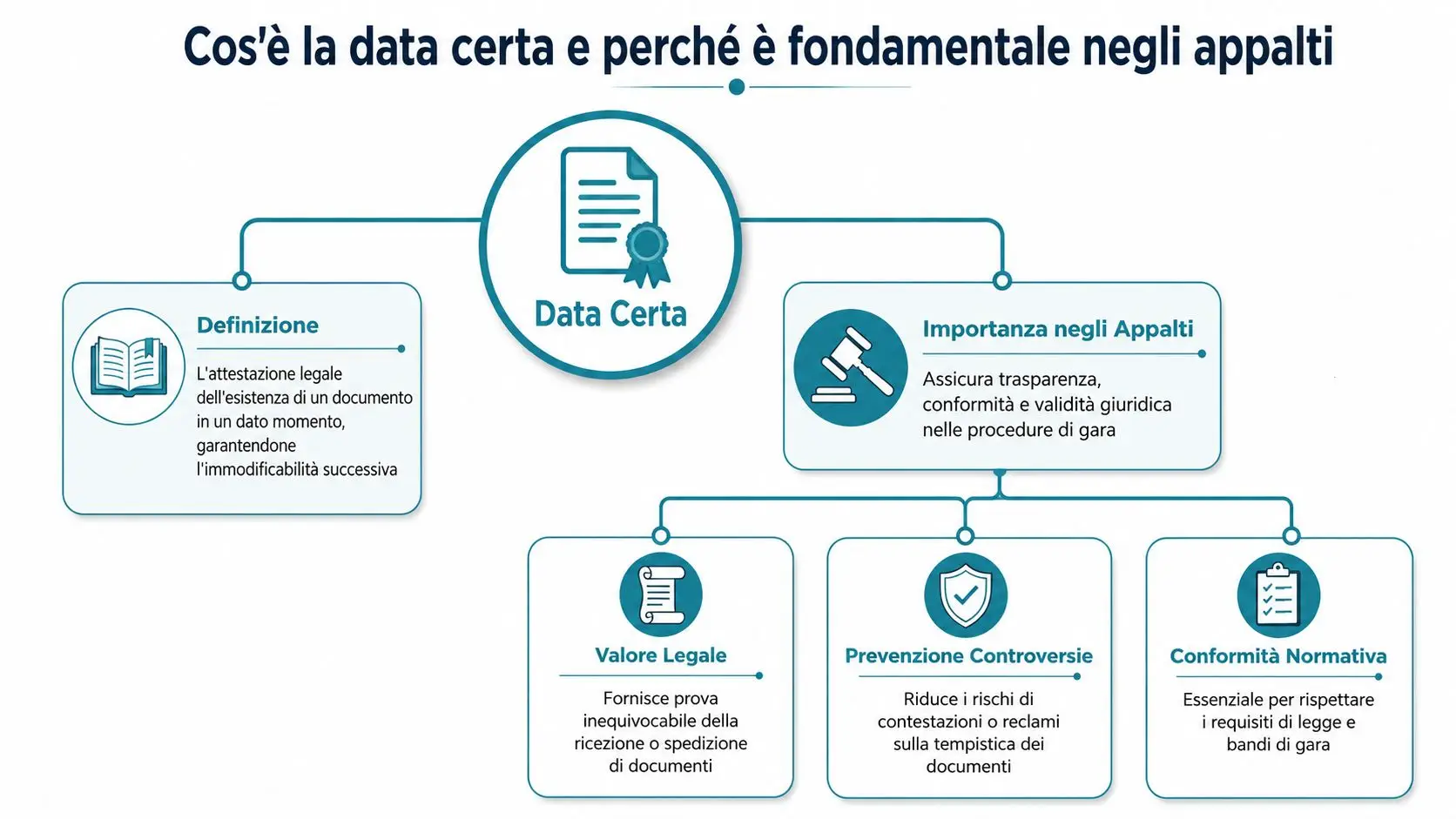

Il Quadro Normativo della Tracciabilità Finanziaria

La base normativa della tracciabilità flussi finanziari negli appalti pubblici italiani è l'art. 3 della Legge 13 agosto 2010, n. 136. È la norma che ha trasformato la tracciabilità in un presidio strutturale dei contratti finanziati con risorse pubbliche. Una lettura utile e sintetica della cornice si trova anche in questo approfondimento sulla disciplina degli appalti pubblici.

Secondo quanto richiamato dalla disciplina dell'art. 3 della Legge 136/2010 e dal parere ANAC del 3 ottobre 2023/1829), appaltatori, subappaltatori, subcontraenti e concessionari di finanziamenti pubblici devono usare conti correnti bancari o postali dedicati, registrare su tali conti tutti i movimenti legati a lavori, servizi e forniture pubbliche e indicare in ogni transazione il CIG e, quando previsto, il CUP.

I tre pilastri da ricordare

Se si toglie il linguaggio giuridico, la norma poggia su tre pilastri operativi.

| Pilastro | Cosa significa in pratica |

|---|---|

| Conto dedicato | I flussi della commessa pubblica devono transitare su conti bancari o postali dedicati |

| Strumenti tracciabili | I pagamenti devono essere eseguiti con strumenti che consentano piena ricostruibilità |

| CIG e CUP | Ogni transazione deve collegarsi in modo chiaro al contratto o al progetto |

Il punto non è solo sapere da dove parte un pagamento. Il punto è poter collegare ogni movimento a una specifica relazione contrattuale. Senza questo collegamento, la ricostruzione della filiera finanziaria si indebolisce.

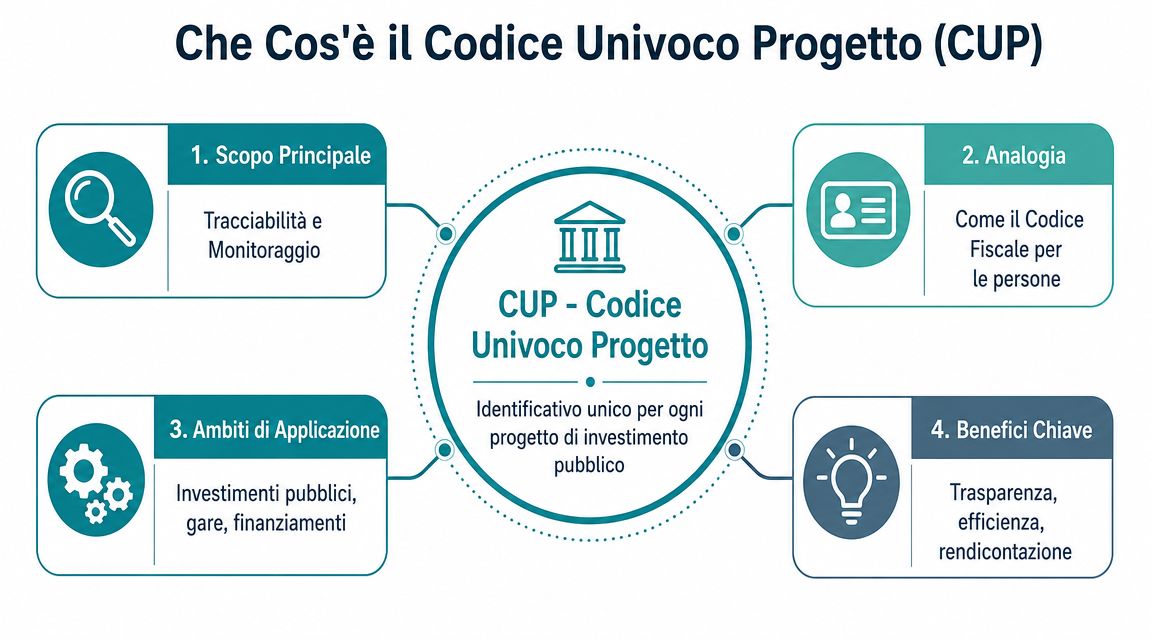

CIG, CUP e filiera senza tecnicismi inutili

Il CIG è il codice che identifica la gara o l'affidamento. Il CUP, quando previsto, collega la spesa al progetto di investimento pubblico. Per l'impresa non sono sigle da riportare in automatico. Sono i riferimenti che rendono il pagamento leggibile per chi controlla.

Anche il concetto di filiera va chiarito bene. Non riguarda solo il rapporto tra stazione appaltante e affidatario principale. Coinvolge anche i passaggi verso subappaltatori e subcontraenti. Se il denaro pubblico entra nel contratto, la trasparenza deve accompagnarlo lungo i passaggi successivi.

Una commessa pubblica è tracciata davvero solo quando ogni attore della filiera usa regole coerenti di pagamento e registrazione.

Perché il chiarimento ANAC conta sul piano operativo

Il parere ANAC del 3 ottobre 2023, richiamato nella stessa fonte normativa, ha ribadito che l'obbligo di tracciabilità si estende a tutte le ipotesi in cui siano coinvolte risorse pubbliche, anche se il rapporto non nasce da una gara in senso stretto. Questo cambia il modo in cui le imprese devono leggere il problema.

Non basta chiedersi se c'è stata una procedura di gara classica. Bisogna chiedersi se quel rapporto muove risorse pubbliche e se, quindi, ricade dentro un perimetro di tracciabilità. Per chi gestisce procurement e amministrazione, questo significa controllare il contratto all'origine e non solo al momento del primo pagamento.

Obblighi Operativi per le Imprese negli Appalti

Nella pratica quotidiana, la conformità si gioca su pochi passaggi essenziali fatti bene. La normativa prevede che gli operatori comunichino gli estremi del conto dedicato e le generalità dei delegati ad operare entro 7 giorni dall'accensione del conto o dalla sua prima utilizzazione per una commessa pubblica. Inoltre, i pagamenti devono essere effettuati con bonifico bancario o postale, mentre il contante è escluso. L'ANAC ha anche chiarito che l'obbligo si applica quando sono coinvolte risorse pubbliche anche fuori da una procedura di gara in senso stretto, come riportato nell'analisi sul perimetro finanziario della tracciabilità.

Cosa deve fare subito l'impresa

L'Ufficio Gare e l'amministrazione devono agire appena il contratto entra in fase esecutiva. Se aspettano il primo mandato di pagamento, sono già in ritardo organizzativo.

Le attività minime sono queste:

Individuare il conto dedicato

Non basta sapere quale conto usare. Serve che il team sappia che quel conto sarà il riferimento dei flussi della commessa e che i movimenti siano gestiti in modo coerente.Comunicare conto e delegati nei tempi corretti

La comunicazione alla stazione appaltante non va lasciata in bozza. Deve contenere gli estremi del conto e i soggetti delegati ad operare, entro il termine previsto.Impostare i pagamenti con strumenti ammessi

In azienda questo significa standardizzare il canale di pagamento. Il contante resta fuori da queste operazioni.Allineare subito la filiera

Se c'è subappalto o subcontratto, il presidio va esteso. Un utile approfondimento operativo si trova in questa guida al contratto di subappalto.

Cosa deve comparire in ogni pagamento

Qui molte imprese sottovalutano il tema. Il pagamento non è “tracciabile” solo perché parte dalla banca. È tracciabile quando la sua causale consente di collegarlo al contratto corretto.

Questo significa presidiare:

- CIG sempre presente quando richiesto dalla commessa

- CUP quando previsto

- Coerenza tra causale, fattura e contratto

- Riferimento chiaro al soggetto pagato, soprattutto nei rapporti di filiera

Un bonifico con descrizione generica crea ambiguità. Una causale ben costruita riduce subito il rischio di contestazioni e facilita la riconciliazione contabile.

Regola operativa: la causale del pagamento non va scritta dall'operatore bancario “a memoria”. Va standardizzata con un modello interno.

Il punto che molte imprese scoprono tardi

L'obbligo non coincide sempre con la sola gara. Coincide con la presenza di risorse pubbliche nel rapporto. Questo è il senso del “perimetro finanziario” chiarito da ANAC. Sul piano organizzativo cambia parecchio, perché sposta il controllo a monte.

Non serve solo una check-list per i bonifici. Serve una verifica in onboarding del contratto, con queste domande:

| Domanda interna | Perché conta |

|---|---|

| Il rapporto coinvolge risorse pubbliche? | Definisce se attivare subito il presidio di tracciabilità |

| Il conto dedicato è stato comunicato? | Evita vuoti formali che poi emergono in verifica |

| I delegati sono aggiornati? | Riduce errori operativi e firme non coerenti |

| La filiera è stata istruita? | Evita disallineamenti con subappaltatori e subcontraenti |

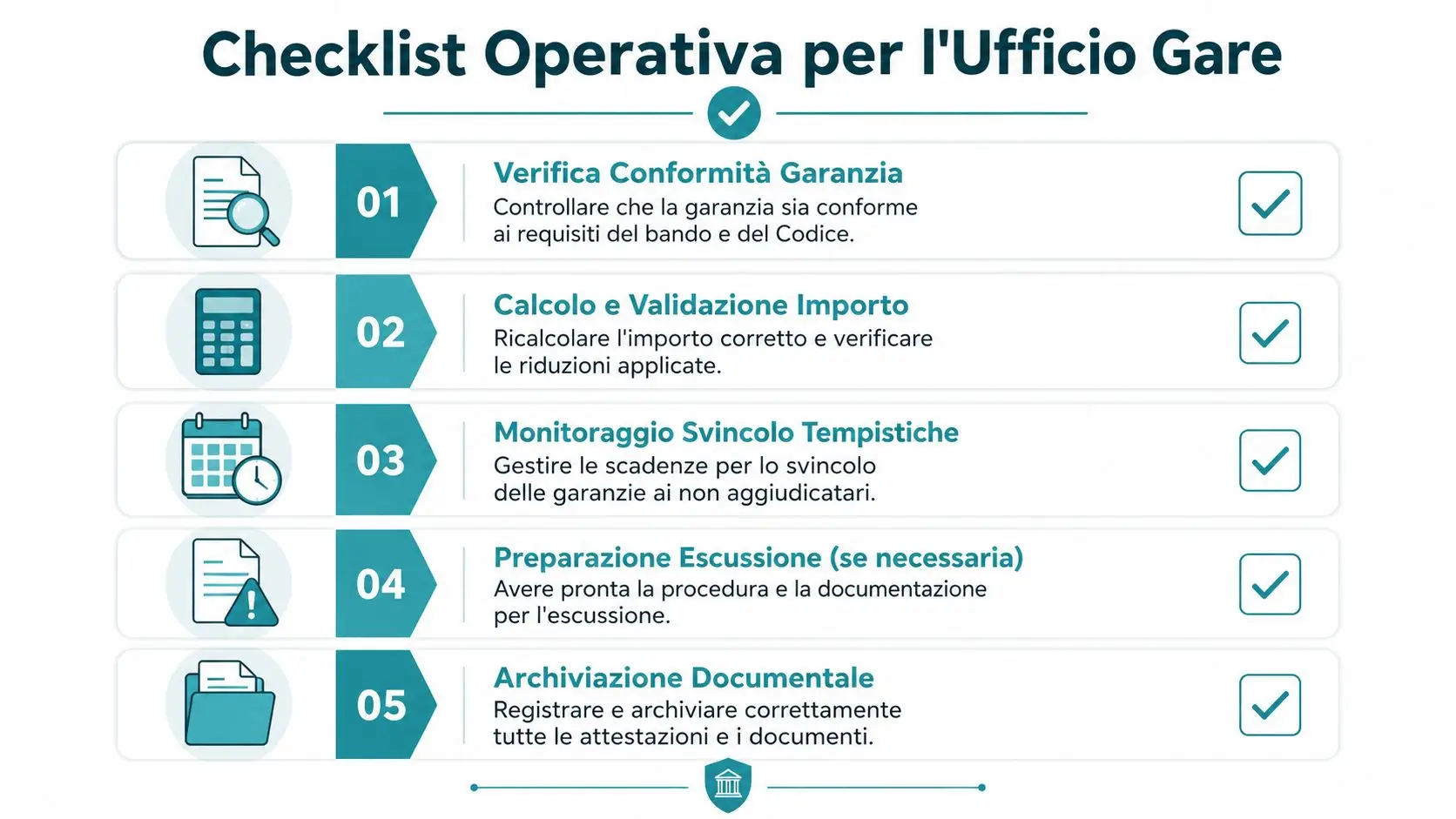

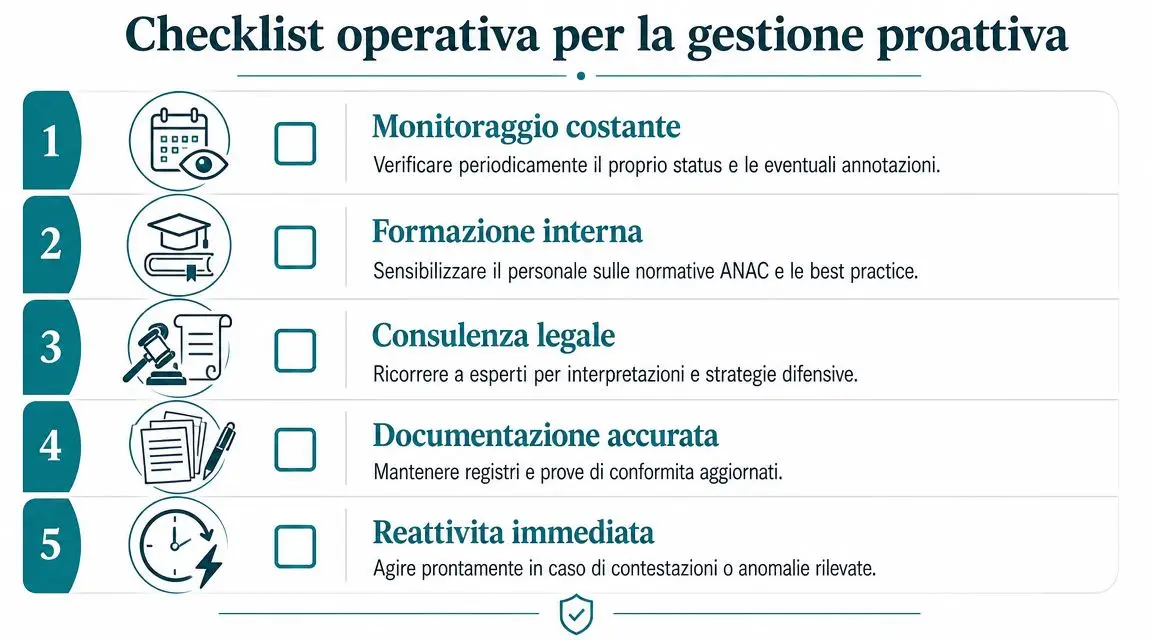

Check-list pratica per l'Ufficio Gare

Per evitare errori ricorrenti, conviene usare un controllo essenziale prima di autorizzare qualsiasi pagamento:

- Contratto verificato con conferma della presenza di risorse pubbliche e dei riferimenti identificativi.

- Conto dedicato validato con evidenza della comunicazione trasmessa.

- Deleghe controllate prima della prima operazione.

- Template causali disponibile per amministrazione e tesoreria.

- Subappaltatori istruiti sugli obblighi applicabili alla commessa.

- Documenti archiviati in una cartella univoca di commessa, non dispersi tra PEC, mail e contabilità.

Chi gestisce così la tracciabilità lavora meglio anche sotto pressione. Chi invece affida tutto a controlli occasionali finisce spesso per correggere a posteriori errori che andavano evitati prima.

Rischi e Sanzioni in Caso di Non Conformità

Nei contratti pubblici, gli errori sulla tracciabilità raramente restano “piccoli”. Un pagamento fatto male può sembrare una svista amministrativa, ma agli occhi della stazione appaltante o degli organi di controllo diventa un segnale di debolezza del presidio interno. E quando il presidio appare debole, la verifica tende ad allargarsi.

Il rischio va letto su due piani. C'è il piano strettamente giuridico, con contestazioni e possibili conseguenze sul contratto. Poi c'è il piano industriale, che per molte imprese pesa ancora di più: ritardi, richieste di chiarimento, tensione con il RUP, diffidenza sulla capacità di governare la filiera.

Gli errori che espongono di più

Un caso tipico è il pagamento disposto da un conto non correttamente presidiato per la commessa. In quel momento salta la coerenza del flusso. Se poi manca anche un riferimento chiaro nella causale, la ricostruzione diventa più difficile e l'impresa si trova a dover spiegare ex post un passaggio che doveva essere trasparente ex ante.

Altro errore frequente: il bonifico a un subappaltatore con dati incompleti o non coerenti con il contratto. Qui il problema non riguarda solo il singolo pagamento. Riguarda la tenuta dell'intera catena informativa.

Se un controllo non riesce a collegare con immediatezza pagamento, fattura e rapporto contrattuale, l'impresa entra in area di rischio.

Conseguenze concrete per il business

Quando la stazione appaltante rileva irregolarità, l'effetto non è solo documentale. Le conseguenze possono incidere sul rapporto contrattuale e sulla reputazione dell'operatore economico.

Gli impatti più comuni sono:

- Contestazioni formali con richieste di chiarimento e produzione documentale aggiuntiva.

- Rallentamenti nei pagamenti perché il dossier amministrativo non è lineare.

- Rischio di risoluzione del contratto nei casi più gravi o ripetuti, quando la violazione viene letta come inadempimento rilevante.

- Esposizione reputazionale verso stazioni appaltanti, partner e consulenti che monitorano l'affidabilità dell'impresa.

- Complicazioni nella gestione del subappalto, soprattutto quando gli errori si propagano lungo la filiera.

Perché l'errore formale non è mai solo formale

Molti uffici amministrativi ragionano così: “possiamo sistemarlo dopo”. A volte si riesce a ricostruire il flusso. Ma lavorare in sanatoria ha un costo alto. Richiede tempo, assorbe risorse, genera scambi difensivi con la committenza e indebolisce la posizione dell'impresa.

Nei fatti, la non conformità sulla tracciabilità viene spesso letta come sintomo di un problema più ampio. Se l'azienda non controlla bene i passaggi finanziari della commessa pubblica, il committente può dubitare anche della qualità dei controlli su subcontratti, autorizzazioni, documenti di esecuzione e rendicontazione.

Per questo conviene trattare ogni pagamento come un atto contrattuale sensibile, non come una semplice uscita contabile.

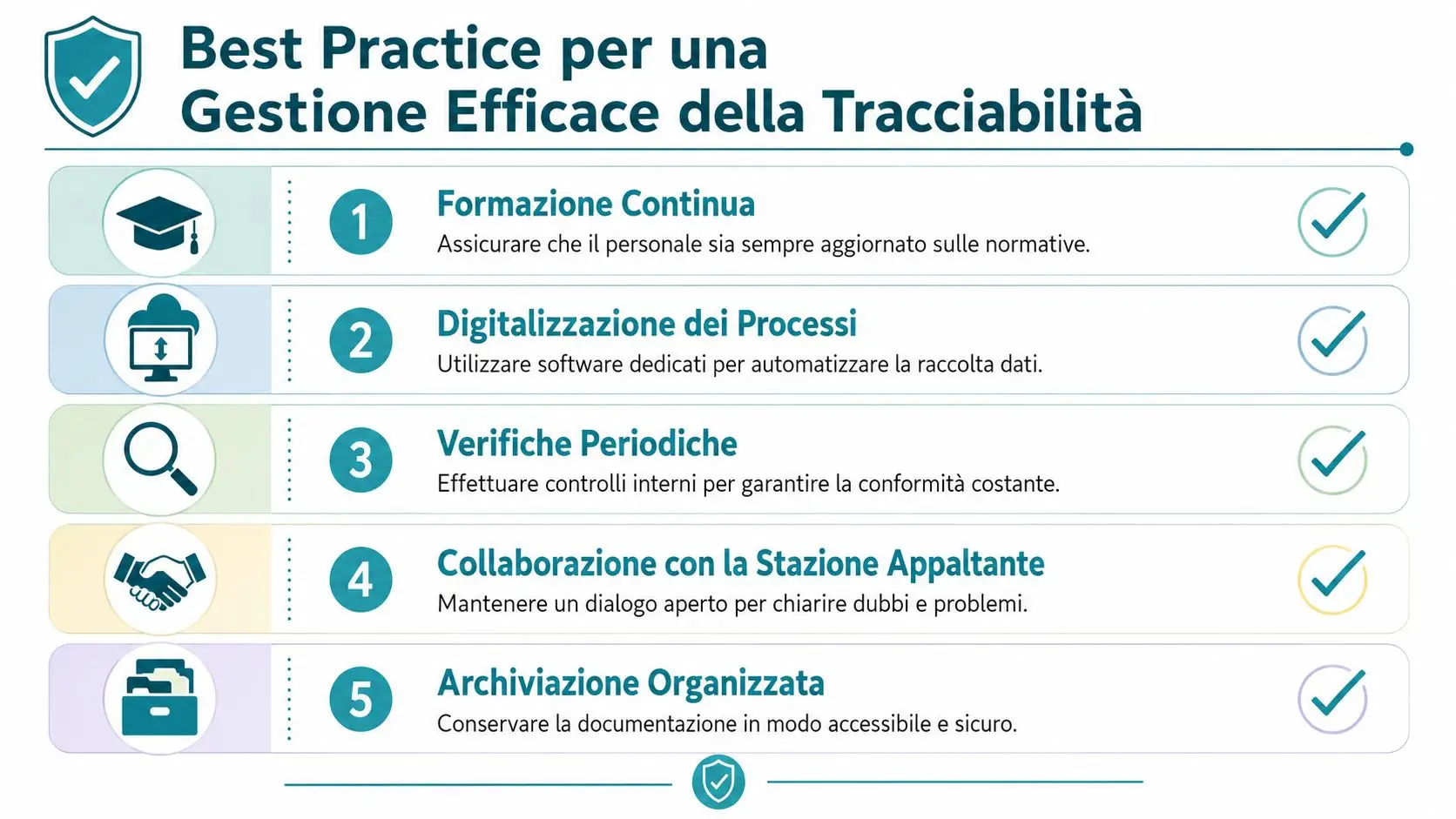

Best Practice per una Gestione Efficace della Tracciabilità

La differenza tra un'impresa che subisce l'obbligo e una che lo governa sta tutta nell'organizzazione interna. La tracciabilità richiede una catena informativa continua tra stazione appaltante, appaltatore e subappaltatori, e la riconciliazione contabile deve garantire la leggibilità di ogni singola causale di spesa, come evidenziato nell'approfondimento sulle linee guida aggiornate della tracciabilità.

La conformità che funziona davvero

Le procedure efficaci hanno una caratteristica precisa. Non si limitano a dire “ricordati il CIG”. Distribuiscono responsabilità chiare tra Ufficio Gare, amministrazione, contract management e responsabili di commessa.

In concreto, funzionano bene questi accorgimenti:

Una procedura scritta breve

Se il protocollo interno è troppo lungo, nessuno lo usa. Meglio una procedura essenziale, con passaggi obbligati e modelli allegati.Template standard per comunicazioni e causali

Il valore sta nella ripetibilità. Meno testo libero, meno errori.Verifica preventiva sui partner di filiera

Subappaltatori e subcontraenti vanno istruiti prima del primo pagamento, non dopo la prima anomalia.Archivio unico di commessa

Se conto dedicato, deleghe, contratto, fatture e prove di pagamento stanno in archivi separati, la ricostruzione diventa lenta.

Gli strumenti che aiutano davvero

Non serve digitalizzare tutto in modo spettacolare. Serve digitalizzare i punti che producono errori. Il primo è il controllo documentale. Il secondo è la gestione delle scadenze e delle evidenze di commessa. Il terzo è la ricerca veloce dei documenti quando arriva una richiesta di verifica.

Per questo ha senso affiancare l'operatività con strumenti di software per la gestione documentale che aiutino a classificare comunicazioni, allegati contrattuali, deleghe e prove di pagamento in modo coerente.

In alcuni settori aiuta anche osservare come altre filiere strutturano i controlli tra sostenibilità, acquisti e fornitori. Un esempio utile, pur in un contesto diverso, è l'approccio alle eco-friendly design studio supply chains, perché mostra bene quanto la qualità della supply chain dipenda da regole chiare, tracciabilità documentale e coordinamento tra soggetti diversi.

Chi gestisce bene la tracciabilità non corre dietro ai documenti. Li ha già ordinati per commessa, ruolo e fase del pagamento.

Check-list operativa per Ufficio Gare e amministrazione

Questa è la check-list che consiglio di usare in azienda.

Prima dell'avvio della commessa

- Verificare il perimetro del rapporto e chiarire subito se la commessa coinvolge risorse pubbliche.

- Identificare il conto dedicato e validare internamente chi lo presidia.

- Preparare la comunicazione formale con estremi del conto e delegati.

- Mappare la filiera prevista, inclusi subappalti e subcontratti.

Prima di ogni pagamento

- Controllare la coerenza documentale tra contratto, fattura e autorizzazione al pagamento.

- Usare la causale standard con i riferimenti richiesti dalla commessa.

- Verificare il beneficiario e il suo ruolo nella filiera contrattuale.

- Accertare che il canale di pagamento sia corretto e conforme alle regole interne.

Dopo il pagamento

- Archiviare la prova dell'operazione nella cartella della commessa.

- Riconciliare subito il movimento con il documento di spesa corrispondente.

- Aggiornare il fascicolo di controllo se ci sono subappalti o passaggi particolari.

- Segnalare le anomalie in tempo reale invece di lasciarle accumulare a fine trimestre.

Le imprese che adottano questa logica spendono meno energia in correzioni e lavorano con più continuità. Non perché il rischio scompaia, ma perché viene intercettato quando è ancora gestibile.

Oltre l'Obbligo una Leva di Efficienza e Competitività

La tracciabilità non è facoltativa. Questo è il primo punto. Il secondo, spesso trascurato, è che una buona gestione della tracciabilità migliora il funzionamento complessivo dell'impresa negli appalti pubblici.

Quando conto dedicato, deleghe, causali, filiera e archiviazione sono governati bene, l'azienda diventa più leggibile dall'esterno e più ordinata all'interno. La stazione appaltante trova interlocutori affidabili. L'amministrazione recupera i documenti senza rincorrerli. L'Ufficio Gare lavora con più continuità tra fase di aggiudicazione e fase esecutiva.

L'affidabilità come vantaggio competitivo

Nel mercato pubblico, la credibilità si costruisce anche così. Non solo con l'offerta tecnica o con il prezzo, ma con la qualità dei processi che sostengono l'esecuzione. Un'impresa che gestisce bene la tracciabilità flussi finanziari comunica una cosa precisa: sa lavorare in ambienti regolati, sa coordinare la filiera, sa reggere il controllo.

Questo ha un impatto concreto anche sulla capacità di crescere. Le aziende più strutturate riescono a replicare il metodo su commesse diverse, riducono gli attriti interni e affrontano meglio i passaggi delicati come subappalti, SAL, varianti e rendicontazione.

Da costo di conformità a metodo di gestione

Il cambio di prospettiva è questo. Se la tracciabilità viene trattata come un costo inevitabile, genera resistenza e ritardi. Se invece viene incorporata nei processi di commessa, diventa uno strumento di governo.

Per molte imprese, il salto non richiede rivoluzioni. Richiede disciplina. Una procedura interna chiara, ruoli definiti, modelli standard, controlli semplici e un archivio documentale serio. Sono elementi poco appariscenti, ma fanno la differenza tra una gestione difensiva e una gestione professionale.

In un contesto in cui il procurement pubblico è sempre più esigente sul piano della governance, questa professionalità pesa. E si vede.

Se vuoi trasformare il controllo di gare, contratti, subappalti e documentazione in un flusso più ordinato, Horienta aiuta imprese e Uffici Gare a monitorare opportunità, aggiudicazioni ed esecuzione contrattuale con dati strutturati e strumenti pensati per lavorare meglio sul pre e post gara.