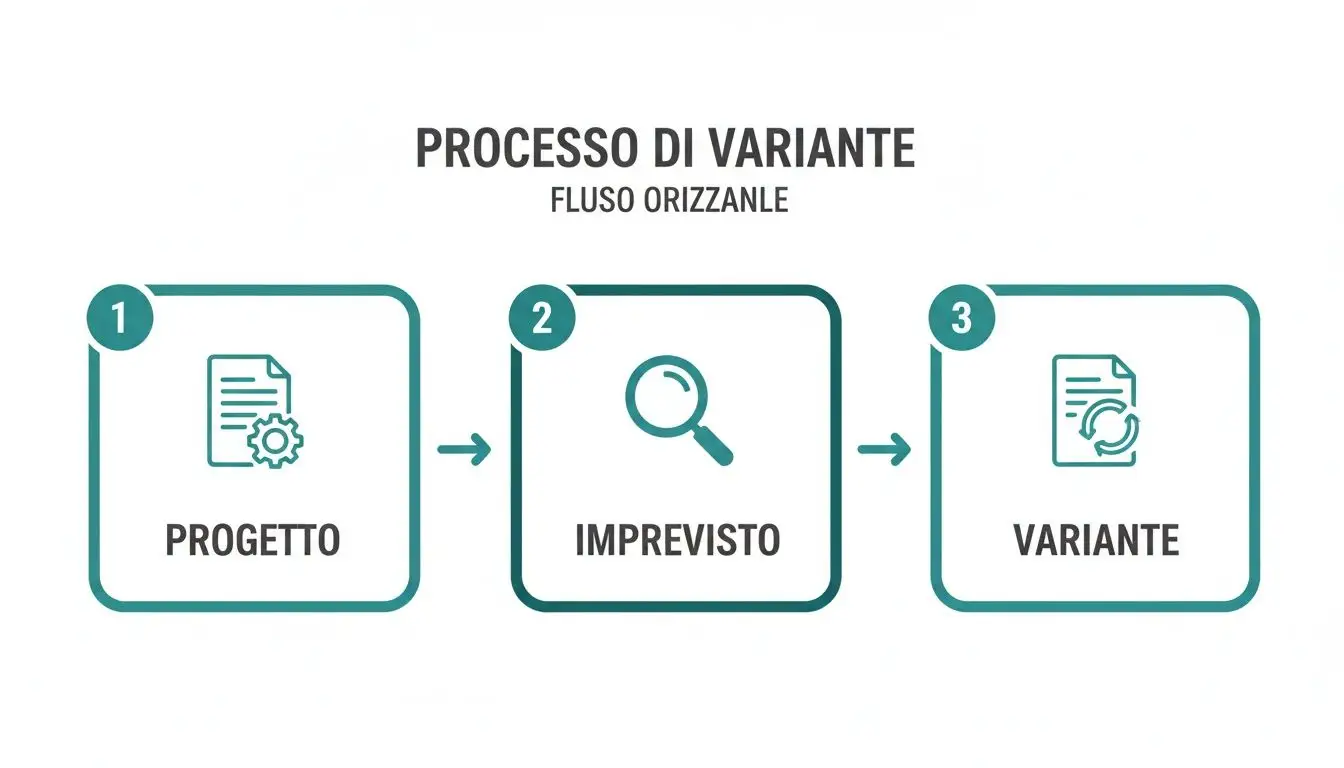

Ti arriva la richiesta in mattinata. Serve un servizio essenziale, il fabbisogno è chiaro, il dirigente vuole chiudere in tempi rapidi e il RUP sa che un errore nella determina può trascinarsi fino alla fase esecutiva. In quel momento la determinazione a contrarre per affidamento diretto non è un modulo da compilare in fretta. È il punto in cui si decide se l'acquisto reggerà davvero sul piano amministrativo, contabile e di trasparenza.

Molti uffici gare si bloccano sempre sullo stesso nodo. La determina basta da sola oppure serve un atto successivo di affidamento? Quando si può impegnare la spesa? Quanto deve essere analitica la motivazione se l'affidamento è diretto e quindi semplificato? Sono dubbi pratici, non teorici. E quando restano irrisolti, producono atti deboli, pubblicazioni incoerenti, richieste tardive di CIG e contratti formalmente corretti ma istruttoriamente fragili.

La difficoltà è proprio qui. Il nuovo quadro normativo ha reso l'istituto più agile, ma ha anche alzato il livello di attenzione sulla qualità del documento iniziale. Chi redige bene la determina lavora più velocemente dopo. Chi la redige male, recupera con fatica in tutte le fasi successive.

Introduzione alla Determinazione a Contrarre

Un RUP deve acquistare un servizio di manutenzione specialistica. L'importo è sotto soglia, il bisogno è immediato, l'ufficio finanziario chiede chiarezza sulla copertura e la segreteria vuole sapere cosa pubblicare e quando. In molti enti il problema non è scegliere se usare l'affidamento diretto. Il problema è scrivere un atto che apra correttamente il procedimento senza lasciare zone grigie.

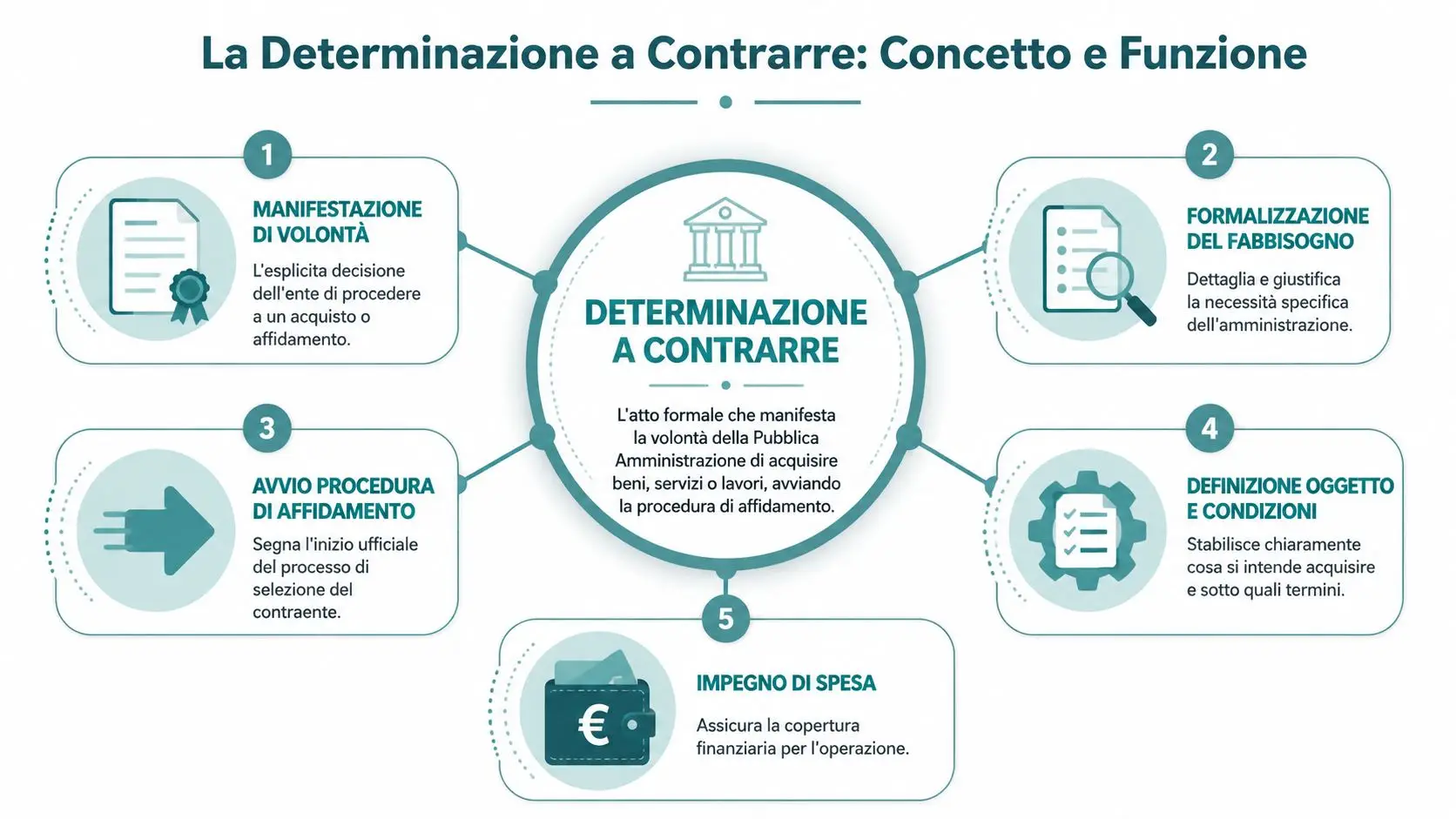

La determinazione a contrarre nasce per questo. Non serve solo a “far partire” la pratica. Serve a fissare, in un unico documento, il fabbisogno, il perimetro economico, la scelta del contraente e la logica che giustifica l'operazione. Se questo impianto manca, l'affidamento diretto perde il suo vantaggio principale, cioè la rapidità con controllo.

Chi lavora ogni giorno negli appalti pubblici sa che la semplificazione non coincide con la libertà di scrivere formule standard. La frase generica “si procede per ragioni di efficienza” non basta quasi mai. Occorre spiegare che cosa serve, perché serve ora, perché quell'operatore è coerente con il fabbisogno e come si sostiene la congruità dell'importo.

Dove nasce la confusione operativa

La difficoltà aumenta quando l'ufficio tratta la determina come un atto puramente preliminare, rinviando tutto il resto a un momento successivo. In realtà, nell'affidamento diretto, la qualità dell'atto iniziale condiziona la tenuta dell'intera procedura.

Per chi vuole un quadro di base sul significato dell'atto, è utile anche questa spiegazione su che cos'è una determina. Il punto, però, non è solo definitorio. È procedurale. Bisogna sapere dove finisce l'atto di avvio e dove inizia il provvedimento che perfeziona l'affidamento.

Una determina ben costruita non rallenta il procedimento. Evita rettifiche, chiarimenti successivi e debolezze in caso di controllo.

Che Cos'è Esattamente e a Cosa Serve

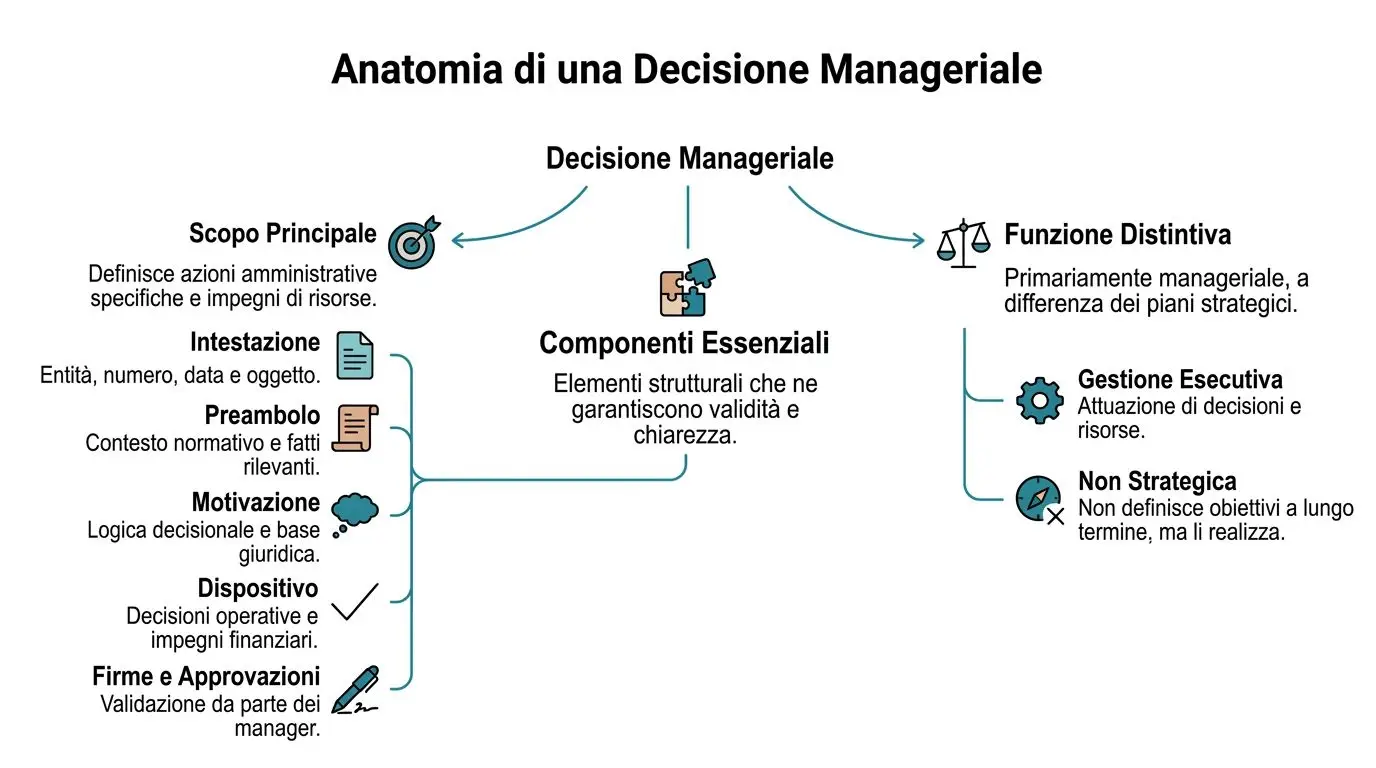

La determinazione a contrarre affidamento diretto è l'atto con cui la stazione appaltante formalizza la volontà di acquistare un lavoro, un servizio o una fornitura e ne definisce i presupposti essenziali. Non è ancora il contratto. Non coincide automaticamente con la lettera commerciale. E non va confusa, in ogni caso, con una gara in miniatura.

L'atto di progetto prima dell'esecuzione

Il modo più utile per capirla è questo. La determina è come il progetto esecutivo di un architetto prima dell'apertura del cantiere. Non costruisce ancora nulla, ma stabilisce che cosa si deve realizzare, con quali risorse, per quale finalità e secondo quale impostazione.

Se manca questo passaggio, l'affidamento diretto si riduce a una scelta del fornitore poco leggibile. Se invece la determina è costruita bene, diventa il documento che tiene insieme:

- Fabbisogno amministrativo, cioè la ragione concreta dell'acquisto.

- Perimetro economico, con importo stimato e copertura.

- Scelta procedurale, quindi il ricorso all'affidamento diretto.

- Identificazione del contraente, quando già individuato.

- Motivazione sostanziale, che spiega perché la scelta regge.

A cosa serve davvero nella pratica

Sul piano operativo, la determina svolge almeno tre funzioni che gli uffici spesso tengono separate, sbagliando.

| Funzione | Che cosa produce | Errore frequente |

|---|---|---|

| Avvio del procedimento | Legittima l'attivazione dell'acquisto | Scriverla come mero atto interno |

| Presidio istruttorio | Documenta fabbisogno, scelta e requisiti | Ridurla a formule standard |

| Base di controllo | Consente verifica successiva di legittimità | Demandare la motivazione ad atti futuri |

La vera utilità è questa: concentrare nell'atto iniziale le ragioni della spesa e della scelta. È il contrario di una prassi ancora diffusa, cioè scrivere una determina corta e poi “aggiustare” il fascicolo con note, email, preventivi e allegati non coordinati.

Regola pratica: se un revisore o un organo di controllo legge solo la determina, deve capire subito oggetto, importo, operatore, copertura e ragioni della scelta.

Quando questo accade, l'affidamento diretto smette di essere percepito come una scorciatoia e diventa per quello che è: una procedura semplificata, ma documentata.

Normativa di Riferimento e Soglie Economiche 2026

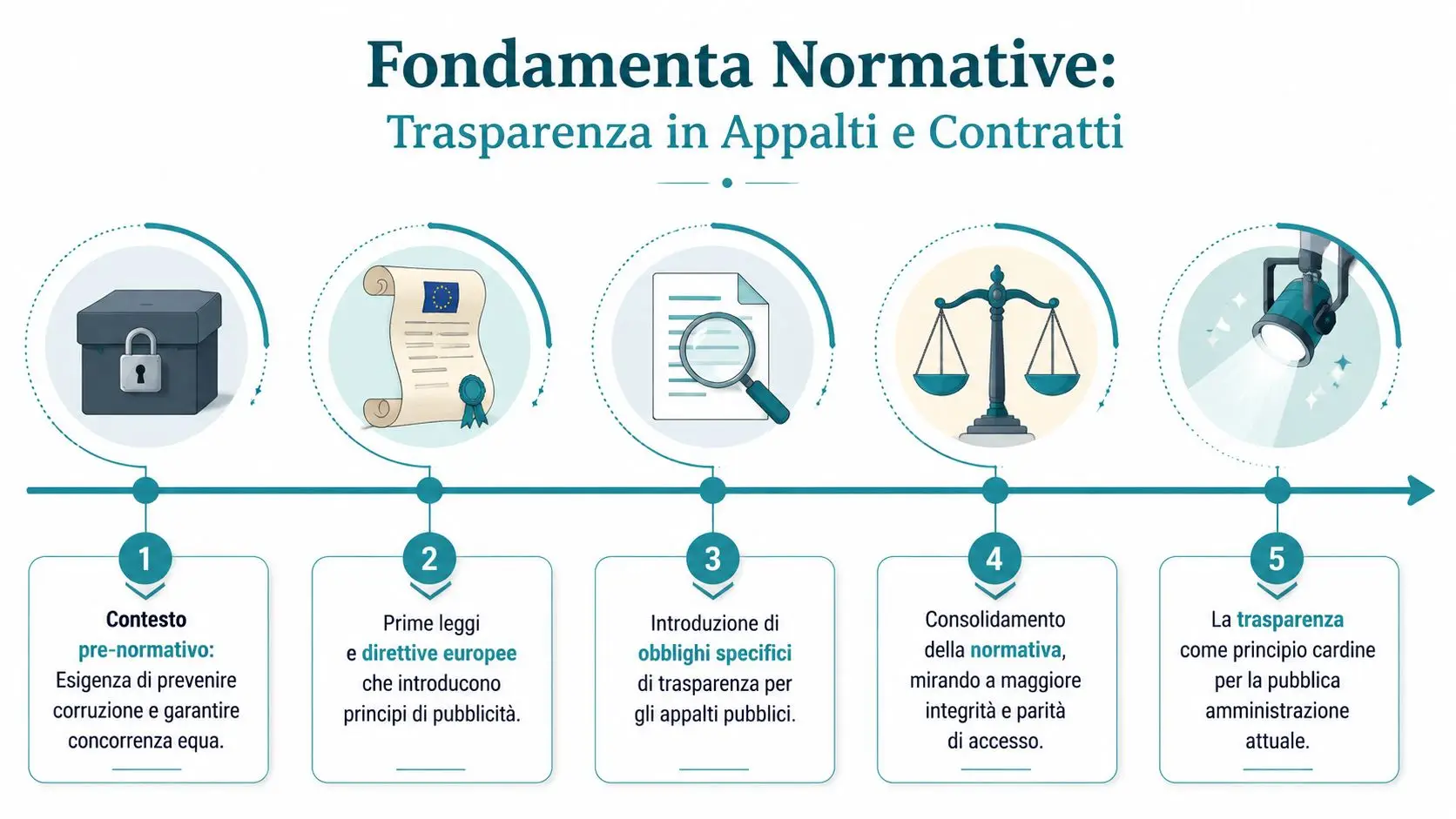

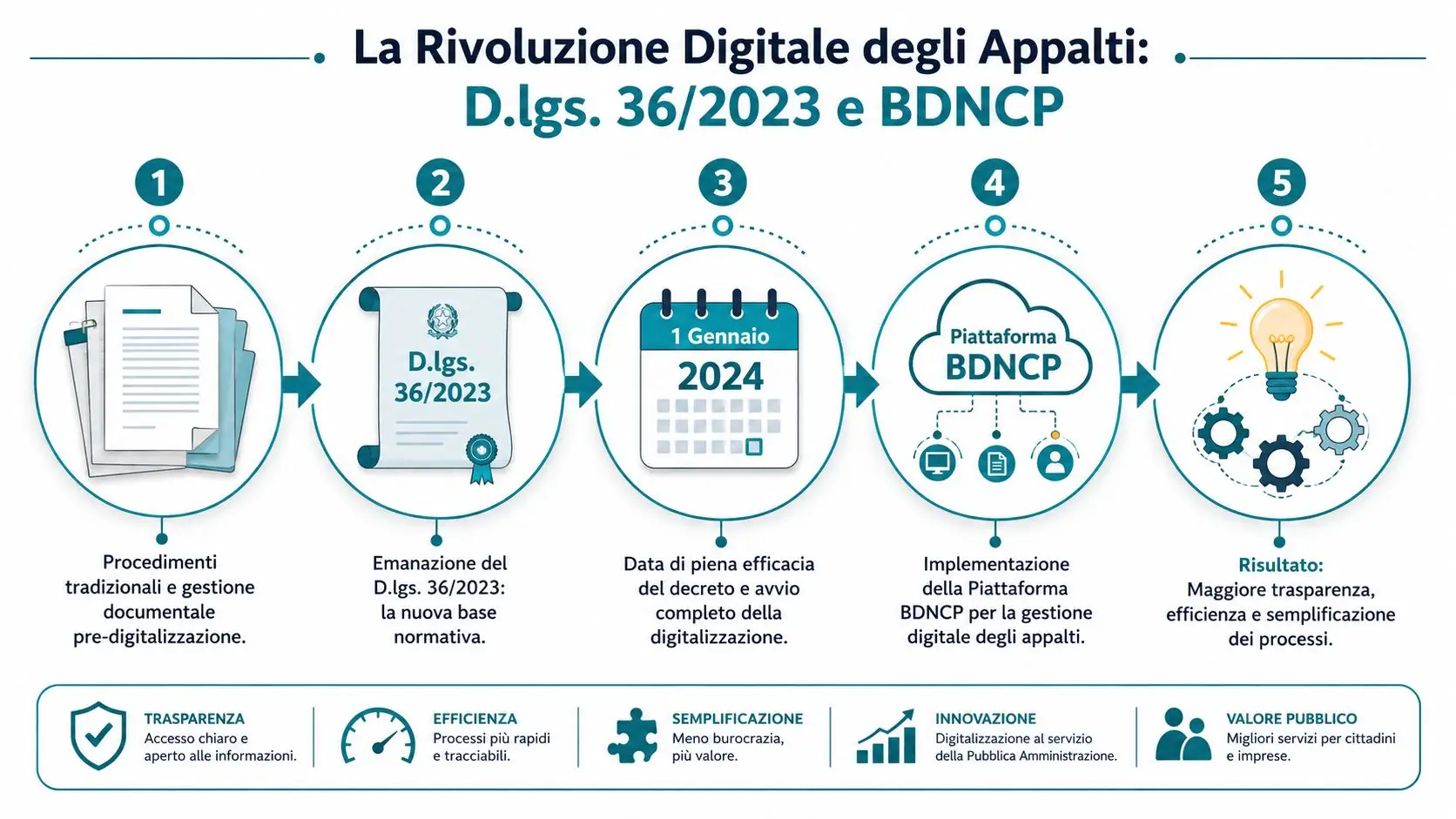

L'errore che vedo più spesso in ufficio gare è questo: si legge la soglia, si conclude che l'affidamento diretto sia “automatico” e si trascura il raccordo tra base normativa, istruttoria e impegno di spesa. Nel 2026 il punto di partenza resta il d.lgs. 36/2023, che ha sostituito il precedente impianto del d.lgs. 50/2016 e ha riscritto il modo in cui la decisione di contrarre si salda con l'affidamento diretto.

Per questa procedura contano soprattutto due limiti:

- lavori fino a 150.000 euro

- servizi e forniture fino a 140.000 euro

La soglia, però, serve solo a scegliere il canale procedurale corretto. Non basta a giustificare l'acquisto. L'atto deve restare coerente con programmazione, fabbisogno, copertura finanziaria e verifica dei requisiti dell'operatore.

C'è poi un punto operativo che genera confusione. Sotto i 40.000 euro molti uffici alleggeriscono troppo il fascicolo, come se il valore ridotto consentisse una motivazione abbreviata. In pratica è vero solo il contrario: la documentazione può essere più snella, ma deve restare leggibile e completa nei suoi passaggi minimi, soprattutto se la determina coincide di fatto con la decisione finale di affidare.

Per allineare modelli interni, riferimenti normativi e prassi applicative, è utile tenere a portata di mano anche un aggiornamento sintetico sul nuovo Codice Appalti 2023 e i suoi effetti operativi.

Un dato di contesto aiuta a capire perché questo tema pesa così tanto nella gestione quotidiana. Secondo dati ANAC riepilogati da Appalti e Contratti, nel biennio 2023-2024 l'affidamento diretto ha rappresentato una quota molto ampia delle procedure effettivamente utilizzate, con forte concentrazione nei servizi di importo più contenuto e con un impatto rilevante sulla riduzione dei tempi di acquisto.

Il punto pratico è un altro. Più la procedura è frequente, più cresce il rischio di standardizzare male gli atti. Le irregolarità che incontro non nascono quasi mai dalla soglia in sé, ma da tre errori ricorrenti: importo stimato calcolato male, frazionamento del fabbisogno, motivazione copiata da precedenti non coerenti con il caso concreto.

Le soglie permettono l'affidamento diretto. La tenuta dell'atto dipende da come si documentano fabbisogno, importo, scelta dell'operatore e copertura della spesa.

Chi prepara la determina deve quindi ragionare in questo ordine: prima verifica se l'importo consente l'affidamento diretto, poi controlla se il fabbisogno è unitario o artificiosamente diviso, infine scrive un atto che regga anche senza allegati “di soccorso”. È questo il passaggio che manca nelle guide solo teoriche. La norma indica il perimetro. La buona istruttoria trasforma quel perimetro in un affidamento diretto difendibile, contabilmente corretto e pronto per l'esecuzione.

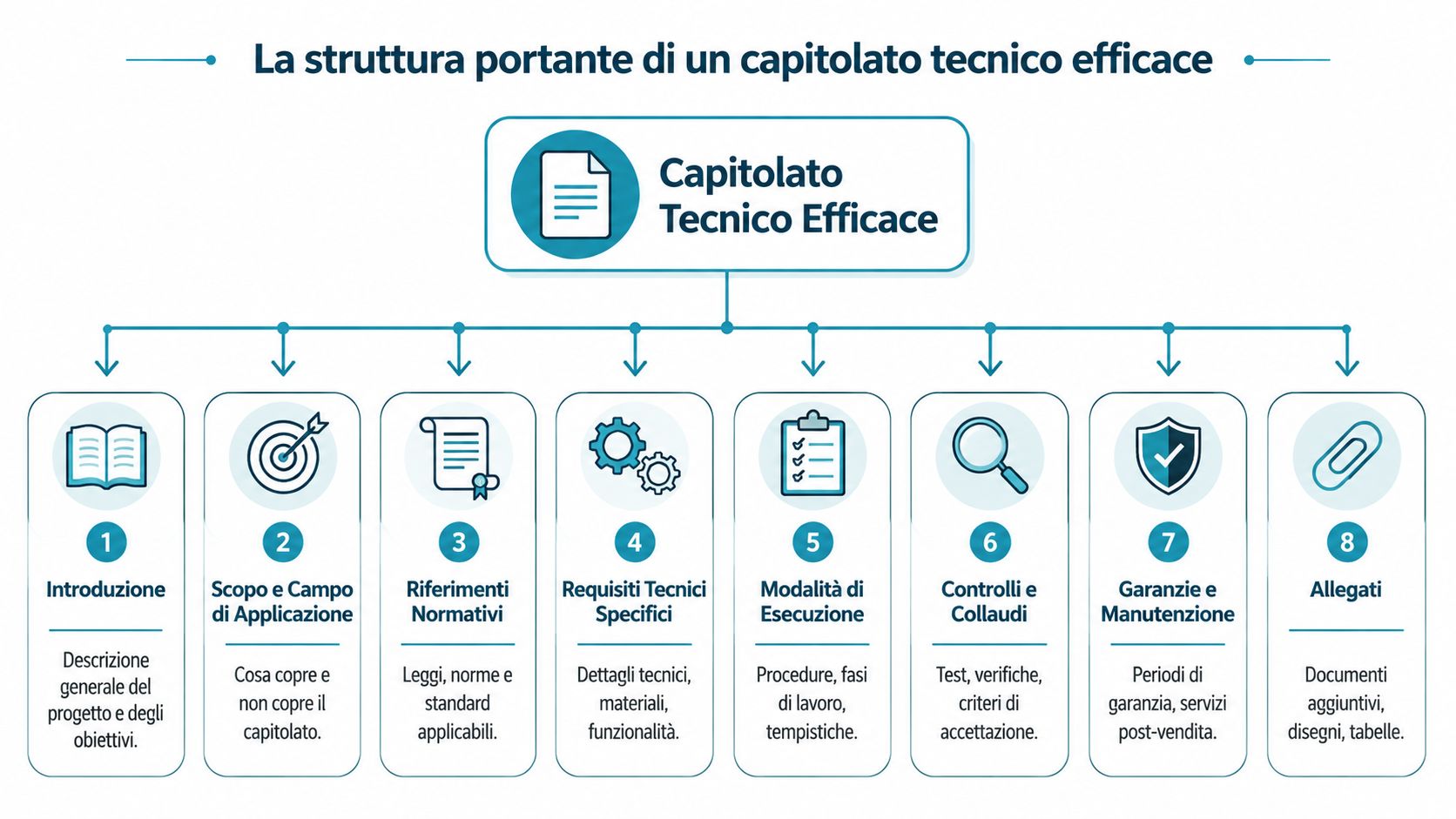

Il Contenuto Obbligatorio della Determinazione

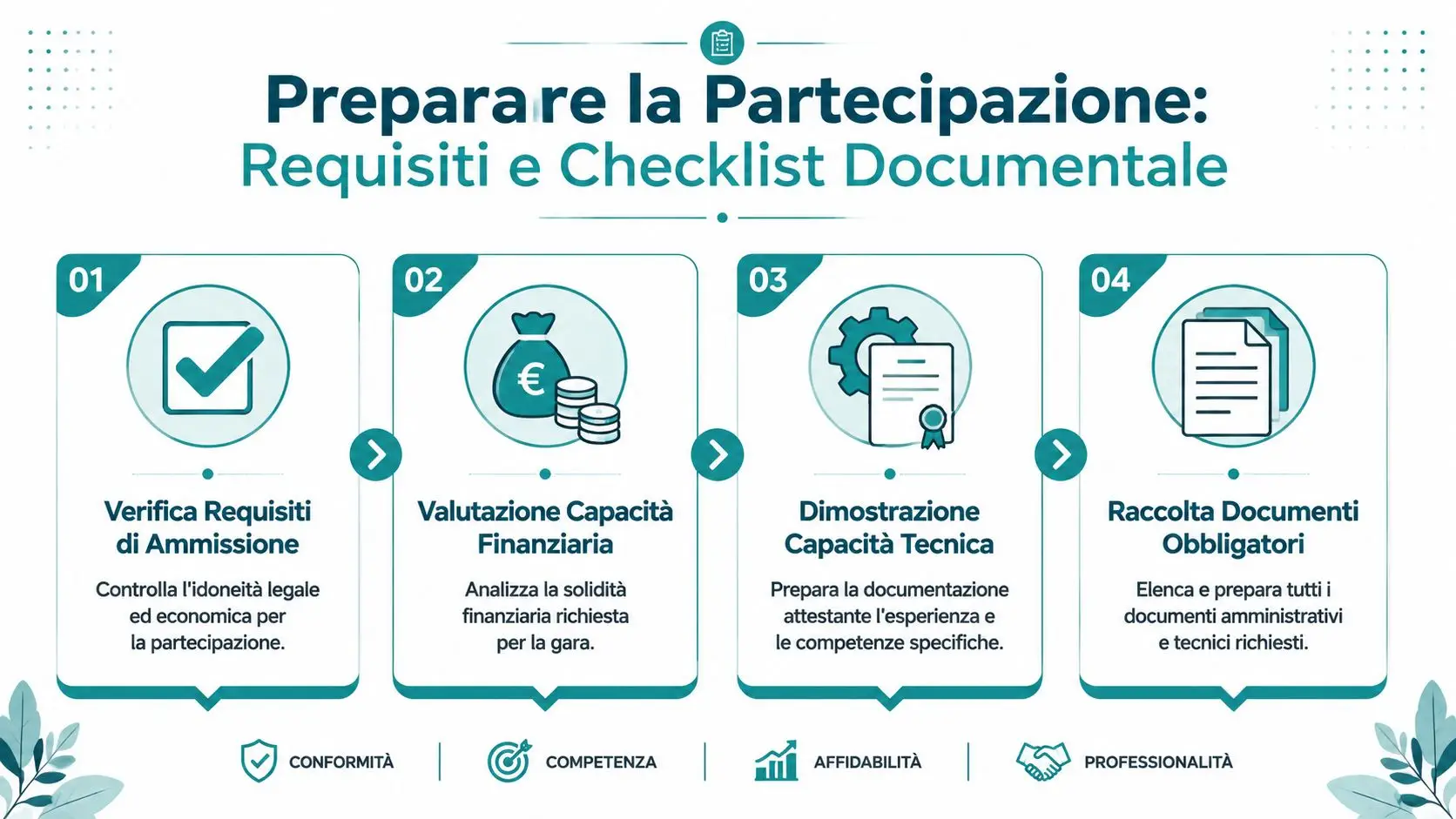

L'errore più diffuso è pensare che, nell'affidamento diretto, basti indicare il fornitore e l'importo. Non è così. L’art. 17, comma 2, del d.lgs. 36/2023 richiede che la decisione a contrarre identifichi in modo esplicito oggetto, importo e contraente, oltre alle ragioni della scelta e ai requisiti di carattere generale. Se necessari, vanno attestati anche i requisiti economico finanziari e tecnico professionali, come chiarito nell'analisi di Luigi Fadda sulla determina per affidamento diretto.

Gli elementi che non possono mancare

Un testo efficace contiene almeno questi blocchi informativi:

- Oggetto dell'affidamento. Deve descrivere la prestazione in modo verificabile. “Servizi di supporto” è troppo vago. “Servizio di consulenza per aggiornamento sistema qualità e assistenza documentale” è già molto più difendibile.

- Importo. Va indicato con chiarezza, specificando il valore dell'affidamento e il perimetro economico rilevante per la procedura.

- Contraente. Se l'operatore è già individuato, la determina deve nominarlo espressamente.

- Ragioni della scelta. È il cuore dell'atto. Qui si spiega la coerenza tra fabbisogno, competenze dell'operatore, tempi richiesti e congruità economica.

- Requisiti. Vanno richiamati i requisiti generali e, quando il caso lo impone, quelli ulteriori di natura tecnico professionale o economico finanziaria.

La motivazione che regge davvero

La motivazione non va scritta come una formula. Va costruita come una sequenza logica. Prima si chiarisce il fabbisogno. Poi si dimostra perché l'operatore individuato è idoneo. Infine si spiega perché il prezzo è coerente con la prestazione.

Una motivazione debole usa frasi come “operatore di comprovata esperienza” senza dire in che cosa consista tale esperienza. Una motivazione solida, invece, collega il servizio richiesto al profilo dell'affidatario, richiama gli elementi istruttori disponibili e rende comprensibile la convenienza amministrativa della scelta.

La semplificazione procedurale non elimina l'istruttoria. La concentra.

Mini schema di controllo prima della firma

| Punto di verifica | Domanda utile |

|---|---|

| Oggetto | Si capisce esattamente che cosa viene acquistato? |

| Importo | Il valore è coerente con la soglia applicata? |

| Operatore | È individuato in modo espresso e non ambiguo? |

| Motivazione | Spiega davvero perché proprio questo affidamento? |

| Requisiti | Sono richiamati quelli generali e, se servono, quelli speciali? |

Quando uno solo di questi elementi resta implicito, l'atto si indebolisce. Nella prassi, i controlli non si inceppano quasi mai sull'intestazione del documento. Si inceppano sulla motivazione stereotipata, sull'oggetto troppo ampio o sulla mancanza di collegamento tra fabbisogno e scelta del contraente.

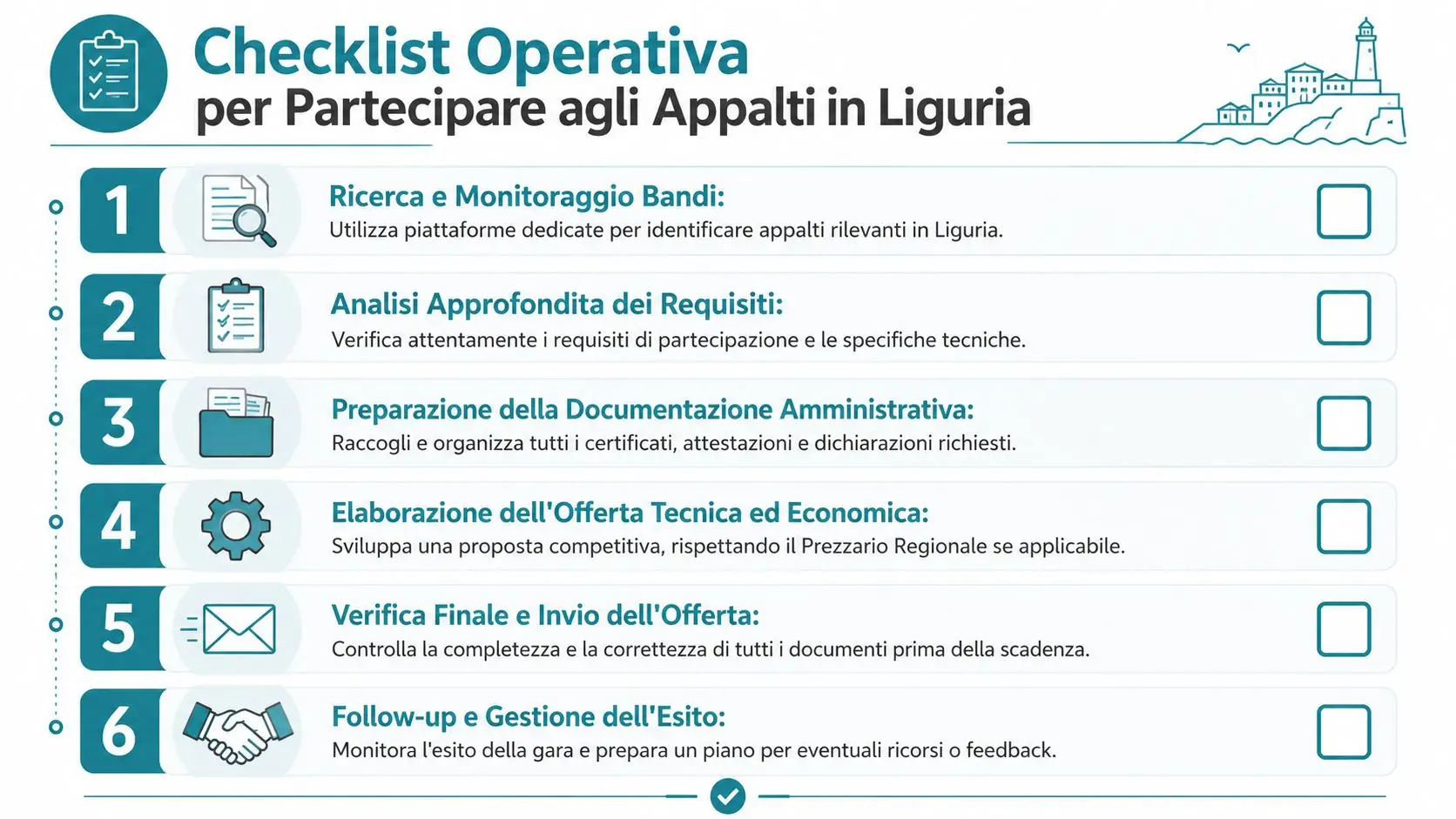

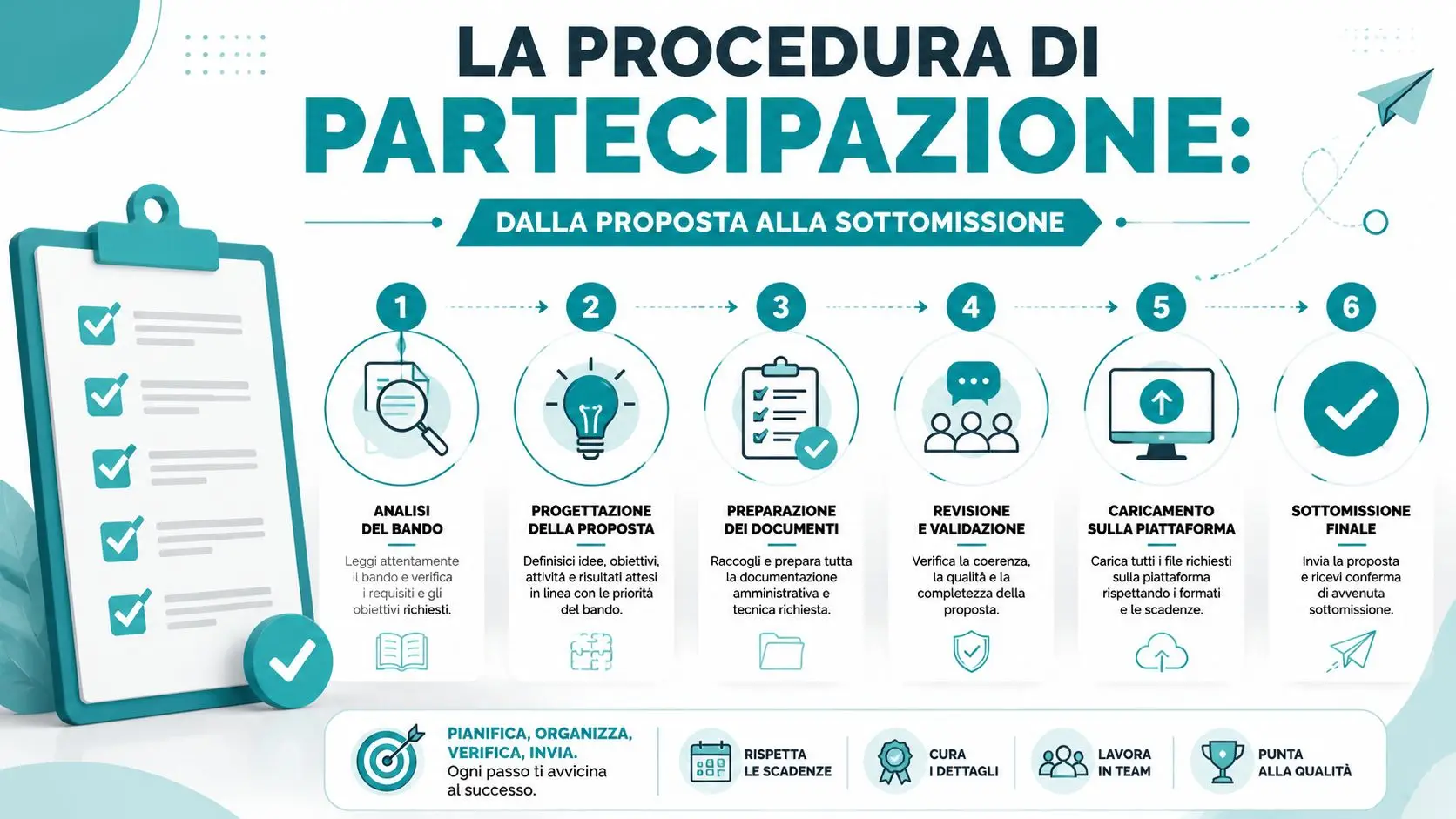

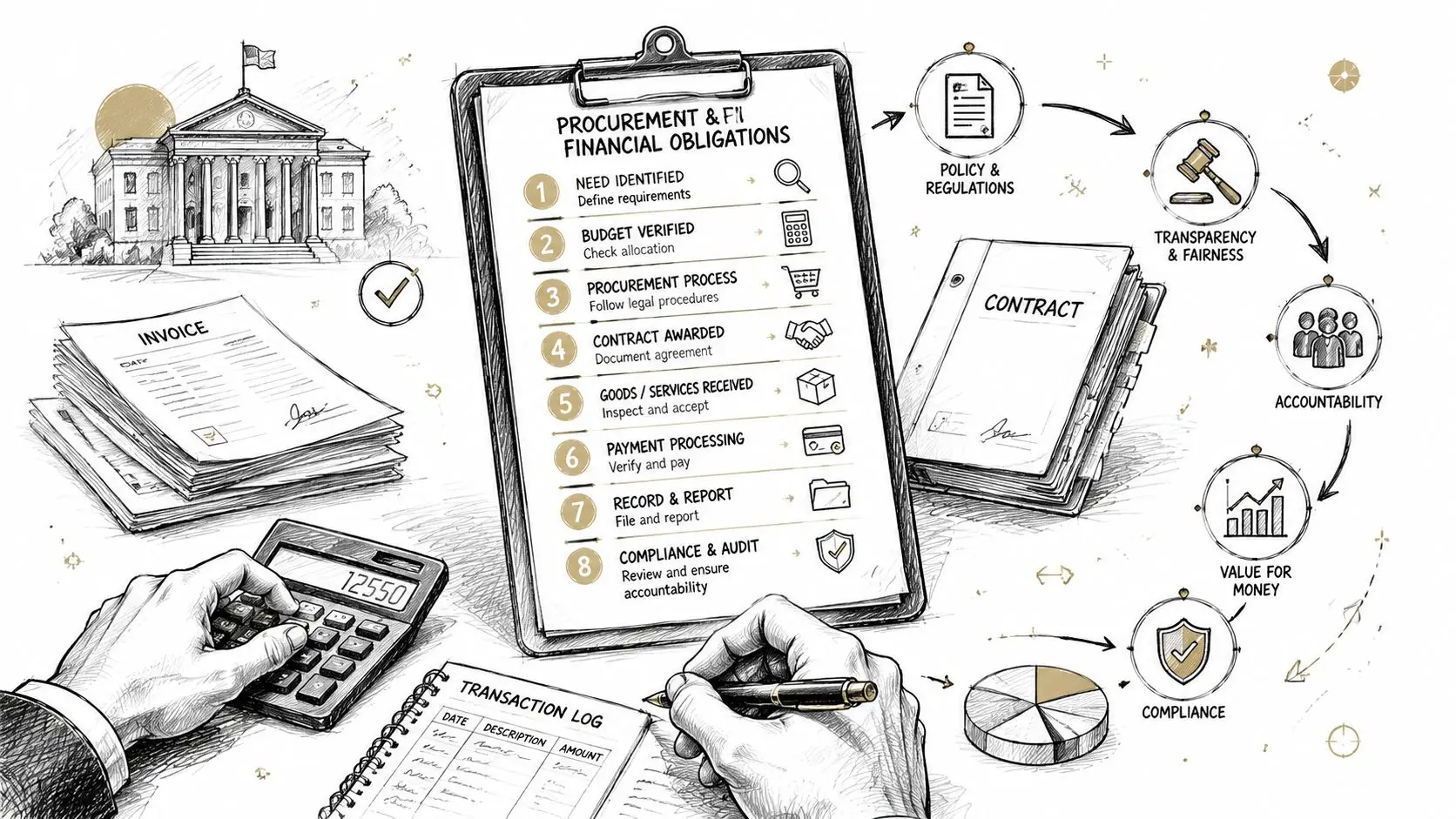

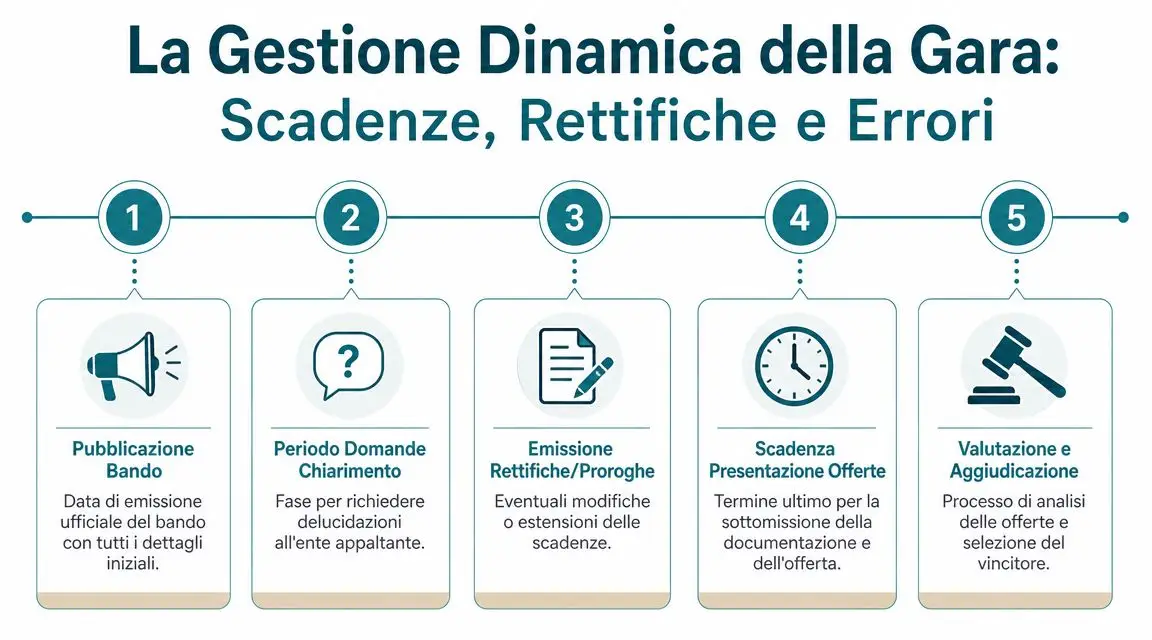

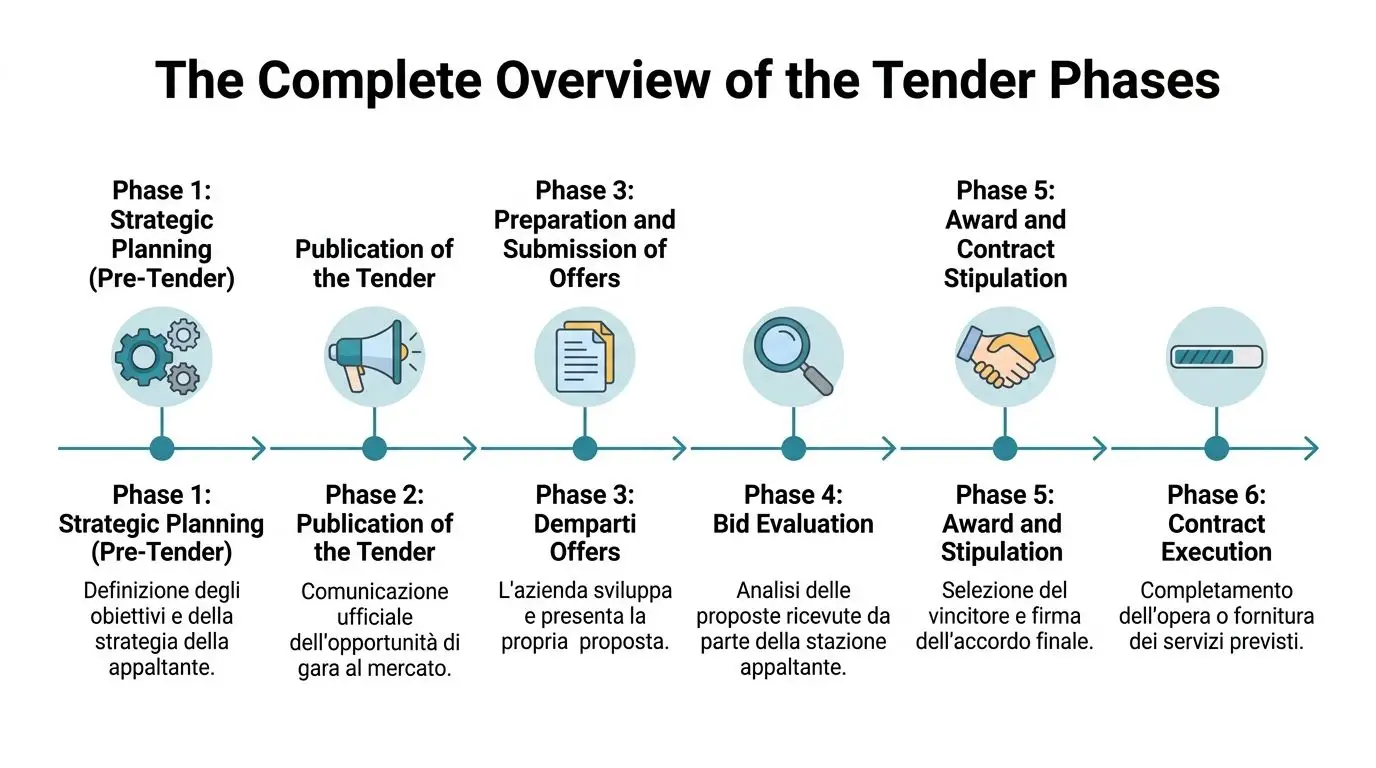

La Procedura Corretta Passo Dopo Passo

La parte più delicata non è redigere la determina. È inserirla nel flusso corretto. Molti fascicoli sono formalmente ordinati ma procedimentalmente confusi. Il risultato è che la determina anticipa elementi che dovrebbero stare nell'affidamento, oppure l'affidamento arriva senza che l'atto iniziale abbia davvero chiuso l'istruttoria.

La sequenza operativa ordinaria

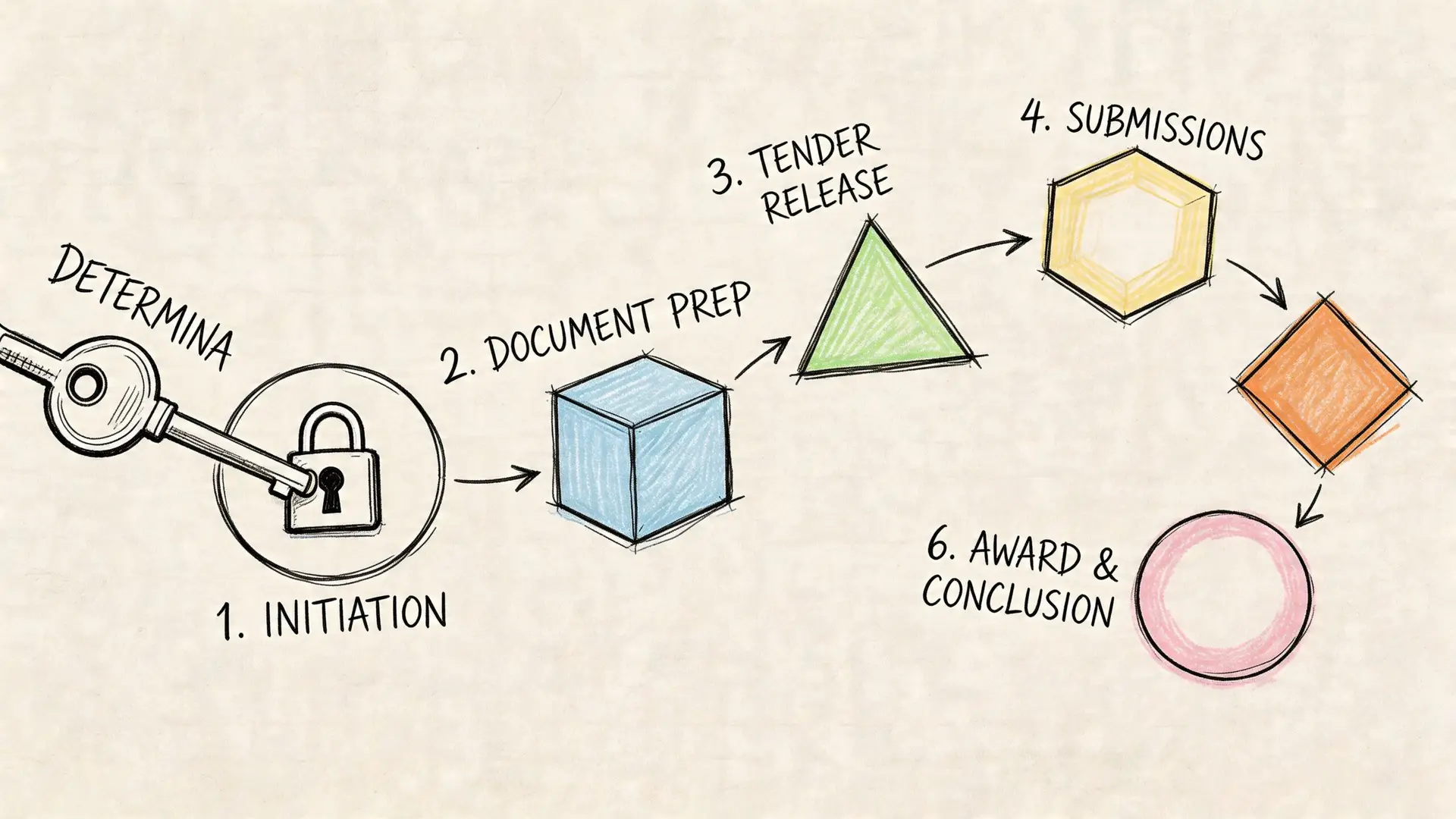

Il percorso più sicuro, nella pratica, è questo:

- Rilevare il fabbisogno e descriverlo in modo puntuale.

- Stimare il valore dell'affidamento e verificare la copertura.

- Svolgere, se utile, una breve istruttoria di mercato per supportare congruità e scelta.

- Redigere la determinazione a contrarre, inserendo tutti gli elementi richiesti.

- Adottare l'atto di affidamento, quando la procedura interna lo richiede come momento distinto.

- Acquisire il CIG secondo la sequenza effettivamente praticabile.

- Formalizzare il rapporto contrattuale con lettera commerciale o altro strumento previsto.

- Gestire esecuzione e controlli.

Il nodo vero sta tra il punto 4 e il punto 5. La confusione è frequente, perché nella prassi molti leggono la determina come atto già sufficiente a tutto. In alcuni casi operativi questo accade. In altri, no. Dipende dall'impostazione dell'ente e dalla struttura concreta del fascicolo.

Il caso dell'atto unico sotto i 40.000 euro

Per gli affidamenti diretti sotto la soglia storicamente indicata di 40.000 euro, la prassi tecnico amministrativa consente spesso un atto unico che cumula determina a contrarre, impegno di spesa e affidamento, riducendo tempi e passaggi formali, come spiega Mediappalti nell'analisi sul nuovo Codice.

Questo non significa che l'atto unico sia automaticamente la soluzione migliore in ogni situazione. Funziona quando il fabbisogno è semplice, il mercato è chiaro, il fornitore è individuabile senza criticità e l'ufficio ha un modello interno già collaudato.

Non funziona quando:

- L'oggetto è articolato, quindi richiede istruttoria più corposa.

- La scelta del fornitore è delicata, per esempio per rotazione o specialità della prestazione.

- La copertura contabile va verificata con attenzione.

- L'ente ha passaggi autorizzativi distinti che non è prudente comprimere.

Per gli operatori che lavorano spesso su piattaforme telematiche, può essere utile anche questo approfondimento su RDO MEPA e affidamento diretto, soprattutto quando si deve coordinare l'atto amministrativo con la sequenza operativa sulla piattaforma.

Se usi l'atto unico, la motivazione dev'essere ancora più densa. Hai meno documenti. Non hai meno responsabilità.

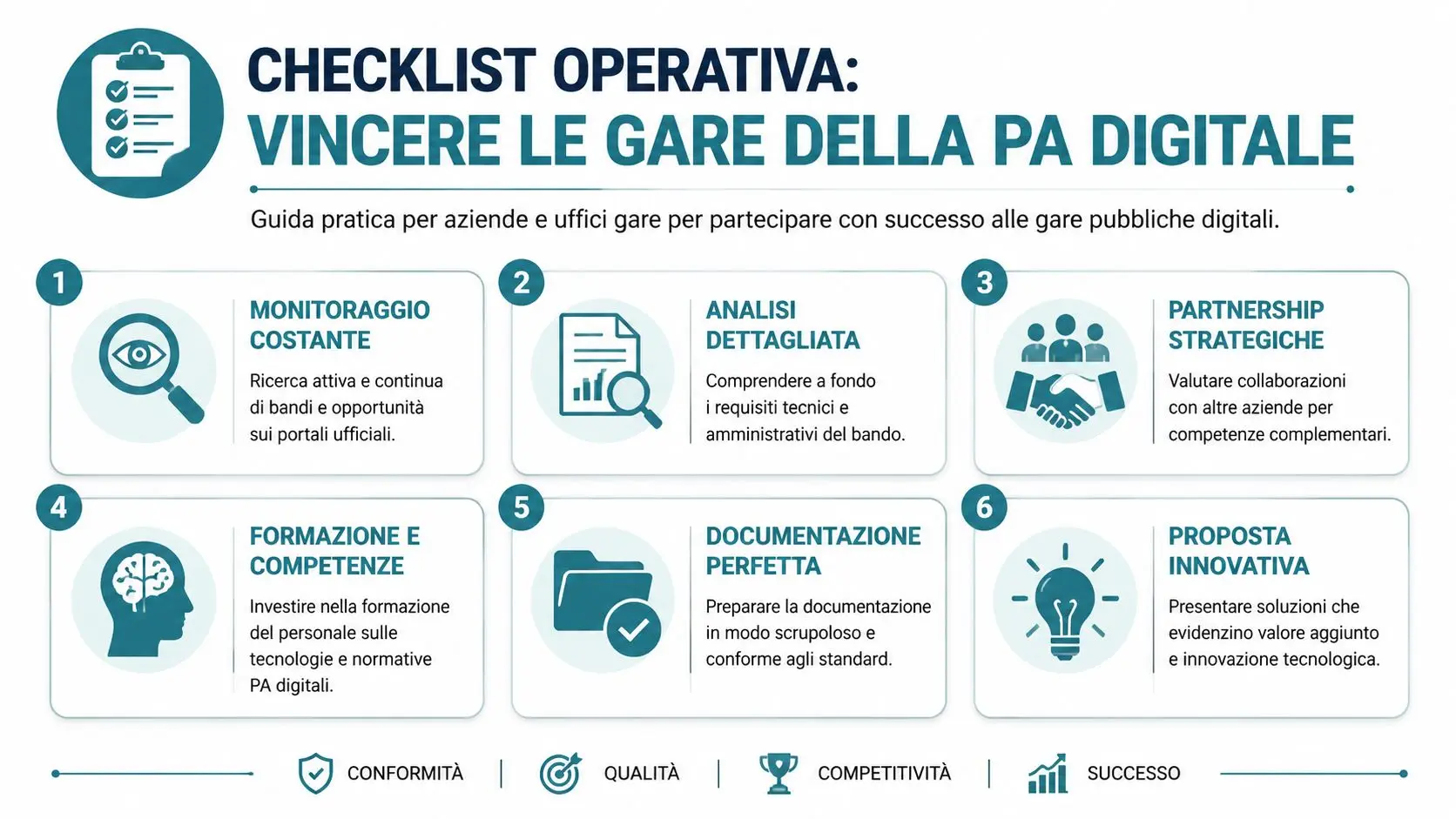

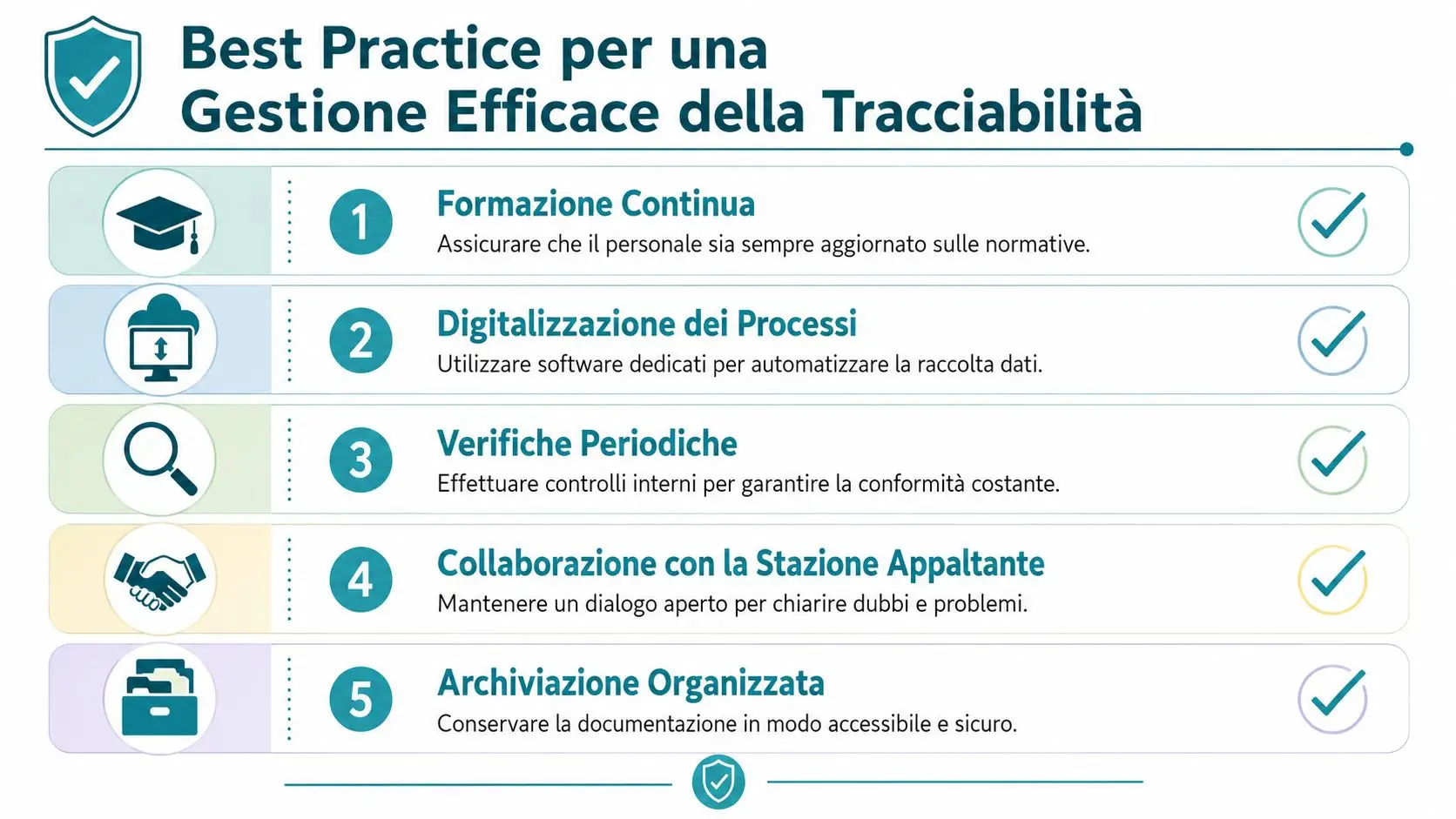

Checklist Operativa e Modelli Pratici

La scena tipica è questa: il RUP ha il fabbisogno chiaro, il fornitore è stato individuato, la copertura sembra disponibile, ma al momento di firmare la determina emergono i vuoti veri. Oggetto troppo generico. Motivazione che non regge. Sequenza tra decisione, affidamento e impegno di spesa non dichiarata con precisione. È qui che si perde tempo, non all'inizio dell'istruttoria ma alla fine, quando l'atto dovrebbe già essere pronto.

Per questo la checklist non serve come promemoria generico. Serve a collegare il fascicolo alla scrittura dell'atto, e la scrittura dell'atto ai passaggi successivi: CIG, affidamento, stipula, impegno contabile se non già assunto, pubblicazione e tracciabilità. In molti uffici il problema non è capire la norma. È trasformarla in una sequenza documentale pulita, che consenta di chiudere l'affidamento diretto senza dover correggere il provvedimento dopo la firma.

Checklist essenziale prima della firma

Usa questa lista come ultimo controllo sostanziale, non come adempimento formale:

- Fabbisogno definito. La prestazione è collegata a un'esigenza attuale e documentata dell'ente?

- Oggetto preciso. Il testo consente di capire cosa si compra, con quali attività, tempi o risultati attesi?

- Importo coerente. Il valore stimato è giustificato da preventivi, listini, esperienze pregresse o altri elementi istruttori?

- Copertura e imputazione presidiate. Il capitolo, l'esercizio e la disponibilità sono verificati prima della firma?

- Operatore economico motivato. La scelta è spiegata con elementi concreti, non con formule standard?

- Requisiti verificati o richiamati correttamente. L'atto chiarisce quali controlli sono stati svolti e quali seguiranno secondo la procedura dell'ente?

- Rotazione considerata. Se il tema si pone, la determina spiega perché la scelta è compatibile con il principio applicabile al caso?

- Sequenza amministrativa chiara. È scritto in modo esplicito se la determina produce anche l'affidamento oppure se seguirà un atto distinto?

- Impegno di spesa collocato correttamente. L'atto chiarisce se l'impegno si perfeziona contestualmente o in un momento successivo, con quale base contabile?

- Adempimenti finali già impostati. CIG, trasparenza, pubblicazione e fascicolazione sono pronti per essere chiusi senza passaggi improvvisati?

Un controllo fatto bene qui evita due errori frequenti. Il primo è firmare una determina formalmente completa ma inutilizzabile in piattaforma o in contabilità. Il secondo è rinviare a note interne elementi che dovrebbero stare nell'atto.

Fac simile di motivazione ragionata

Di seguito un modello sintetico, da adattare al caso concreto:

“Considerato che l'Amministrazione ha necessità di acquisire il servizio di [descrizione puntuale della prestazione], necessario per [finalità amministrativa o tecnica specifica], accertato che il fabbisogno non può essere soddisfatto con risorse interne nei tempi richiesti, rilevato che l'operatore economico [denominazione] presenta esperienza pertinente rispetto all'oggetto dell'incarico, come risulta da [preventivo, curriculum, precedenti prestazioni, referenze o altro elemento agli atti], ritenuto congruo l'importo di euro [importo], sulla base di [preventivo acquisito, confronto con affidamenti analoghi, listini, stima del RUP o altro elemento istruttorio], si dispone di procedere mediante affidamento diretto, precisando che [la presente determinazione costituisce anche atto di affidamento / l'affidamento sarà disposto con successivo provvedimento], con imputazione della spesa al capitolo [numero] del bilancio [esercizio].”

Questo modello funziona per una ragione pratica. Costringe chi redige l'atto a dichiarare, nello stesso testo, bisogno, scelta del contraente, congruità economica e collocazione dell'impegno di spesa. Se uno di questi passaggi non si riesce a scrivere in modo lineare, di solito il problema non è redazionale. È istruttorio.

Modello rapido per il controllo finale del RUP

Prima della firma conviene fare anche una verifica in tre righe, molto concreta:

- Posso spiegare in 30 secondi perché serve questa prestazione?

- Posso mostrare in fascicolo perché ho scelto questo operatore a questo prezzo?

- È chiaro, leggendo solo la determina, che cosa accade dopo sotto il profilo amministrativo e contabile?

Se una risposta è incerta, l'atto non è ancora maturo.

Un supporto organizzativo utile

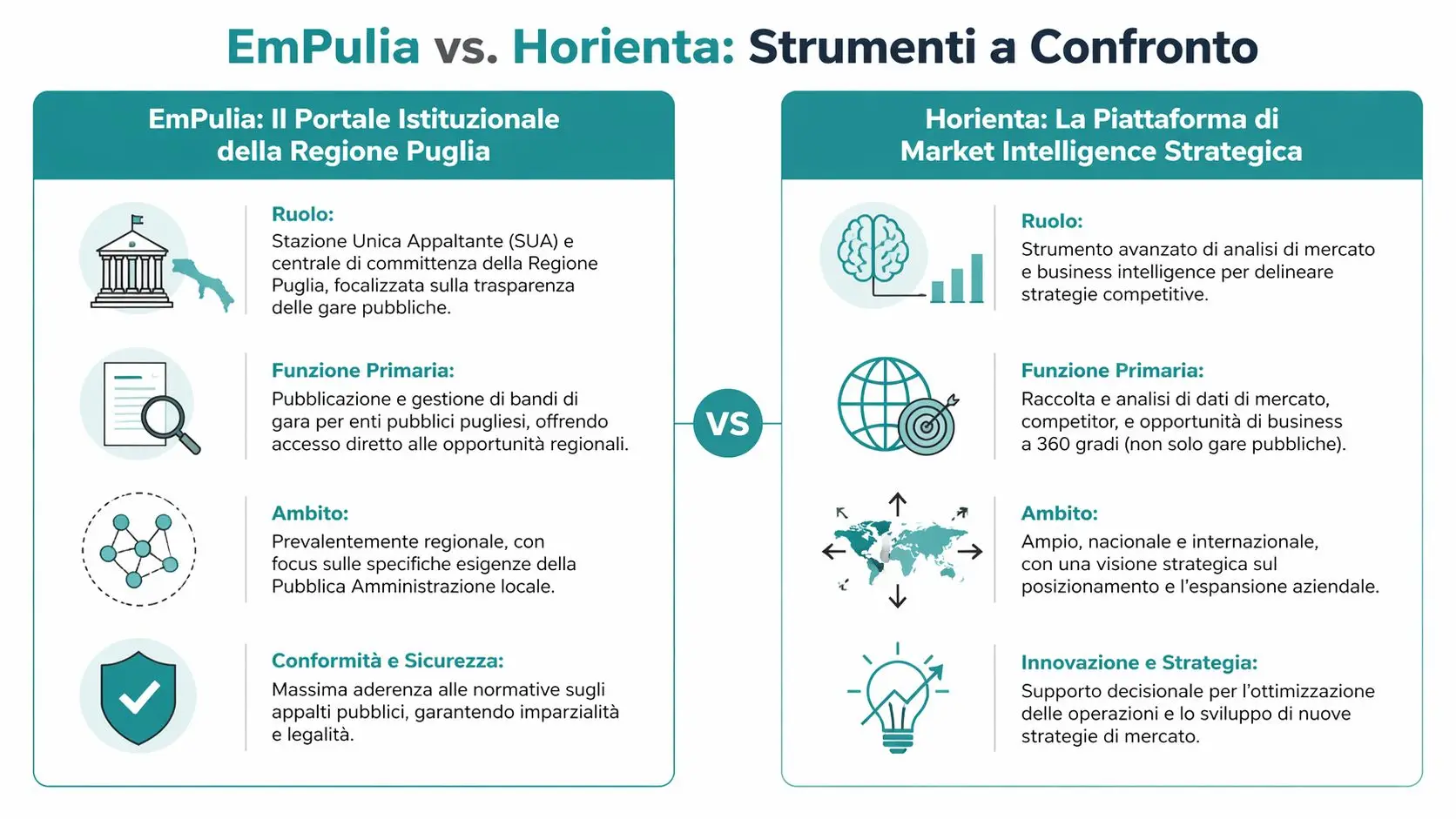

Quando l'ufficio deve monitorare molte opportunità e ricostruire lo storico degli affidamenti per settore, area e importi, strumenti di monitoraggio possono aiutare a preparare meglio l'istruttoria. Horienta, ad esempio, mette a disposizione un flusso di gare e la storicità dei contratti pubblici, utile per analisi di mercato e monitoraggio delle aggiudicazioni in fase preparatoria.

Resta fermo un punto operativo. La piattaforma aiuta a raccogliere elementi e a ordinare informazioni. La responsabilità della motivazione, della sequenza tra determina e affidamento, e della corretta collocazione dell'impegno di spesa resta in capo all'ufficio che firma l'atto.

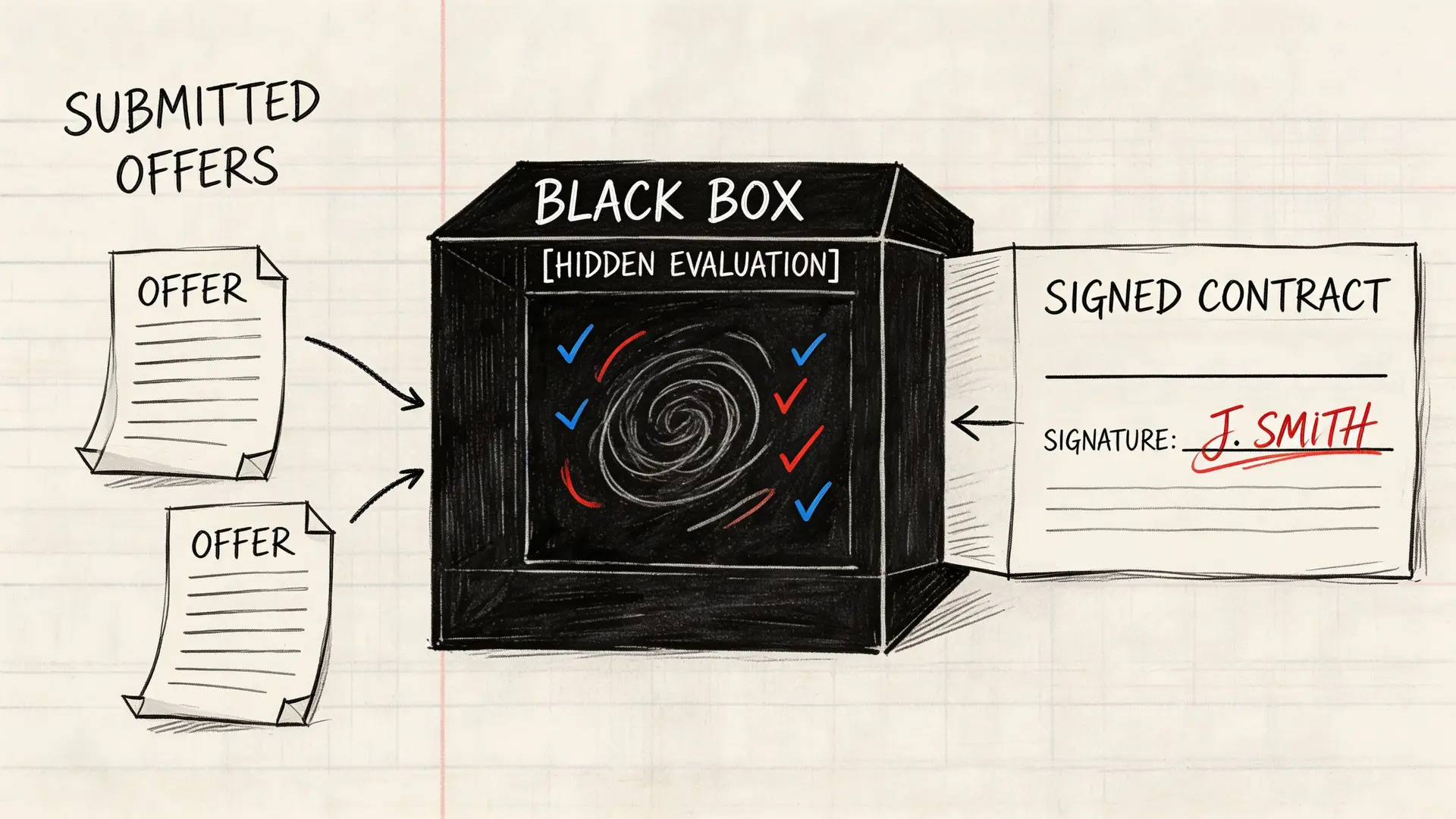

Rischi Comuni e Come Evitare Errori

L'errore non si vede sempre al momento della firma. Spesso emerge dopo, quando il RUP deve chiedere il CIG, predisporre l'ordine, collegare l'atto all'impegno di spesa o spiegare a ragioneria perché il fascicolo non chiarisce bene che cosa sia stato deciso e con quali effetti.

Il punto più delicato, in pratica, resta questo: confondere la determinazione a contrarre con l'atto che perfeziona l'affidamento. La norma consente, in certi casi, una forte semplificazione. Ma la semplificazione funziona solo se il testo rende chiaro se l'amministrazione sta ancora decidendo di contrarre oppure sta già disponendo l'affidamento con effetti pieni anche sul piano contabile e procedimentale. Su questo aspetto la confusione è evidente anche nelle numerose domande che circolano tra operatori e stazioni appaltanti sui forum pubblici e nei confronti quotidiani tra uffici.

Gli errori che incontro più spesso

- Motivazione generica. Formule come “operatore di comprovata esperienza” o “offerta congrua” non bastano se il fascicolo non mostra da quali elementi deriva quel giudizio.

- Oggetto scritto male. Prestazioni indicate in modo vago, senza output atteso, tempi, quantità o perimetro operativo. Da lì nascono contestazioni in esecuzione e difficoltà in liquidazione.

- Importo non istruito. Il valore compare in determina, ma manca il percorso che spiega come è stato verificato il prezzo. Preventivo acquisito, confronto con affidamenti analoghi, listini, storicità, analisi interna. Almeno uno di questi appoggi deve risultare.

- Sequenza degli atti poco leggibile. Non si capisce se seguirà un provvedimento separato di affidamento, oppure se la determina vale già anche come affidamento diretto.

- Impegno di spesa collocato male. Qui l'errore pesa molto. Se l'atto non chiarisce il rapporto tra decisione amministrativa e copertura contabile, l'ufficio si espone a rilievi interni e rallentamenti operativi.

Il problema, quasi sempre, non è il modello. È il passaggio istruttorio che nessuno ha chiuso davvero prima della firma.

Come ridurre il rischio in modo concreto

Conviene trattare la determina come il documento che deve consentire a un soggetto esterno all'ufficio di ricostruire l'intera scelta senza integrare mentalmente i passaggi mancanti. Chi legge deve capire quattro cose subito: perché serve quella prestazione, perché è stato scelto quell'operatore, come è stato verificato il prezzo, quale atto produce l'effetto finale di affidamento.

Su questo punto suggerisco una regola pratica. Se la determina è autonoma solo per chi l'ha scritta, non è ancora pronta. Allegati, email informali, appunti interni e scambi verbali possono supportare l'istruttoria, ma non devono sostituire i contenuti che l'atto deve esprimere in modo intellegibile.

Una determina regge bene quando il collegamento tra istruttoria, affidamento e impegno di spesa si legge senza salti logici.

Tre controlli prima della firma

Prima della sottoscrizione conviene verificare:

- Effetto dell'atto: è scritto in modo esplicito se la determina avvia, decide e affida, oppure se l'affidamento sarà disposto con atto successivo?

- Base economica: il fascicolo mostra elementi sufficienti per sostenere la congruità del prezzo in caso di controllo?

- Passaggio contabile: è chiaro quando nasce l'impegno di spesa, su quale capitolo e con quale coerenza rispetto alla fase procedimentale?

Questa verifica evita molti errori ripetitivi.

Un supporto organizzativo può aiutare nella parte istruttoria, soprattutto quando l'ufficio gestisce molti affidamenti e deve ricostruire precedenti, operatori e valori economici. Horienta è utile in questa fase come strumento di monitoraggio e analisi. Resta però fermo il punto che conta davvero: la correttezza della motivazione, della sequenza tra determina e affidamento, e della collocazione dell'impegno di spesa dipende sempre da come l'ufficio costruisce e firma l'atto.